本文来源:stafi

作者:Middle

区块链这一概念从比特币中提炼衍生而来,从一诞生起就伴随着一个乌托邦的梦想。人们受够了在现实世界中受到中心化机构的掌控与盘剥,而又无能为力的事实,把希望的目光投向了区块链这样一个新的技术范式。

比概念更热门的是,人们投资加密资产,参与数据货币交易的热情,经过很多次牛熊,人们依然对加密资产投资抱有极大的热情。

然而相比已经发展数百年的股票市场,数字货币是一个不成熟的市场,充满了思维,非理性,和圈钱局。韭菜们对某个token的底层逻辑一知半解甚至一无所知,就盲目投资,一些区块链项目,把发行token作为融资手段,token和链上业务脱钩,或者强行挂钩,牵强附会。

我认为,我们在投资一种token之前,除了要对项目前景本身有了解之外,还需要能够有一个方法能够对token的价值进行估算。巴菲特的价值投资理念,除了运用于股市,也该被应用到币市。

作为Stafi项目团队的研究员,我需要参与stafi的token流转模式的设计,也需要客观的给FIS估值,籍此让早期项目参与者能看到未来。在这个过程中,我找到了一种区分token模型并对其加以估值的方法。不同的token,模型不同,其估值方法完全不同,价值差异也是非常大,投资者们请擦亮双眼,看清楚再投。

我将token的模型分为三种,①纯币模型②积分模型③股票模型,我们逐一探讨:

1、纯币模型

纯币模型是指单纯的区块链数字货币,它被创生之初的目的,就是要被当作货币使用,最典型的就是比特币,以及从比特币衍生出来的各种分叉币。纯币模型当中的token,就是货币,作为一种交易媒介和价值贮藏手段而存在,其价值支撑点来源于共识基础和使用规模。比特币的价值来源于其历经十年积累的共识基础,无论是物理意义上的,还是精神信念意义上的。

正因为如此,一个没有共识基础的纯币模型token,基本一文不值。为纯币模型的token估值是几乎不可能的,因为共识规模和共识强度不可测量,人们对纯币模型进行价值估算时,通常参考现实社会经济中的某个相似存在,例如拿比特币对照黄金。

随着区块链概念的深入人心,更多的开发者都在关注应用型token,用token的方式解决特定问题,激励网络成长,规范利益分配。纯币模型的项目很少有人在做了。

2、积分模型

积分模型中的token,是指token可以用来购买链上提供的服务,“积分”这个词可能未必贴切,我们暂且用之。日常生活中,商家消费送积分,积分又可以消费抵现,或者兑换礼品,商家通过积分的方式激励消费者复购,或者做出一些商家需要的行为。区块链世界中的积分模型token,相比起来,作用则要大很多,要承担起激励网络成长,调节供需平衡,以及更多特定用途。

以太坊的ETH,本质上就是一种积分模型的token,在以太坊上,进行交易或者运行智能合约,需要消耗Gas,而Gas需要用ETH购买。Gas便是以太坊提供的服务。

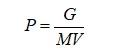

新项目发行此类token,本质上是对链上服务的预售。这类token的估值,我们可以通过一个常识公式来计算。

一段时间内,流通过的货币价值=流通过的商品价值

Kraken已上线ADX代币:6月10日消息,Kraken已上线ADX代币,现已开放交易。据悉,ADX是Ambire AdEx平台的原生代币。[2022/6/10 23:06:01]

左侧,流通过的货币价值可以拆解为货币单价*流通的货币量*流通次数

右侧则很好理解,我们可以理解为链上服务在这段时间内的GMV

代入后,我们可以推导出

P(token单价)*M*V=G

我们变化一下公式可得:

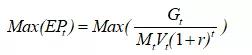

有了这个还不够,我们需要求一个折现后的极值。

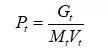

比如某区块链项目预期第t年,交易规模GMV达到了某个数值,我们用Gt表示,根据通胀率,算得当年的token量为Mt个,结合项目特性,预估第五年平均流通次数为Vt

此时的token单价

假设折现率为r,根据折现公式可以计算出第n年的token单价的现值EPt

这里折现率r和利率有关,代表了资金的使用成本,还和项目的风险有关,风险越大的项目,折现率越高。

假设项目用10年的时间触及天花板,进入平稳运营期。

我们需要用这种方式计算出,计算中EP

1?,EP

2?,EP

3?,EP

4……一直到EP

10取其中的极大值,便是我们对token价值的最终预估。为什么不继续求EP

11,进入平稳运营期后,GMV的增长率将低于折现率,EP

11<EP

10?,后续的数字将对求极大值没有意义。

我们可以把这个极大值表示为Max(EP

t),这个数字就是对单个token的估值,根据上述公式,我们可以得出最终的计算公式

区块链游戏开发商Fracture Labs推出原生Token DIO质押池:金色财经报道,区块链游戏开发商 Fracture Labs 宣布推出 DIO 质押池,DIO 是其 Solana 链上游戏 Decimated 的原生 Token,目前已经在 Raydium、Gate.io 和 Huobi 等交易平台上架。据此前相关报道,Fracture Labs 在去年 11 月获得了 Alameda Research、Huobi Ventures 等参投的350 万美元融资。(cryptodaily )[2022/8/15 12:26:13]

为方便大家理解,我们举一个例子:

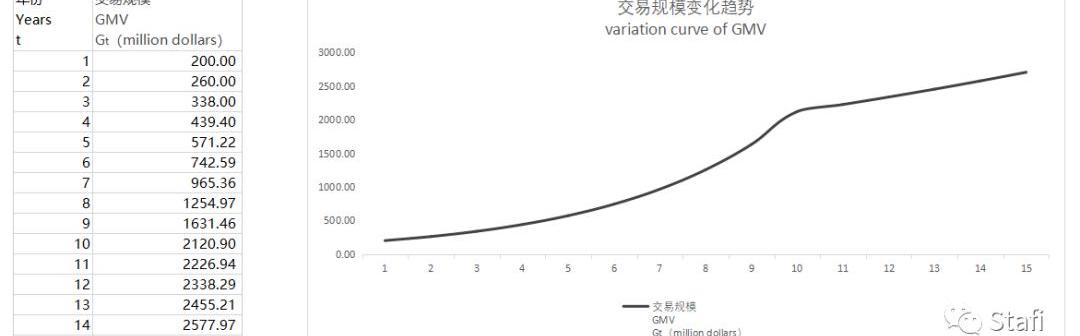

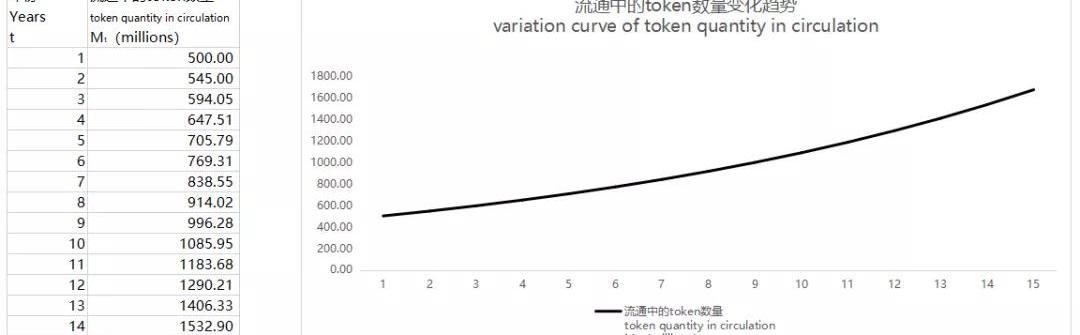

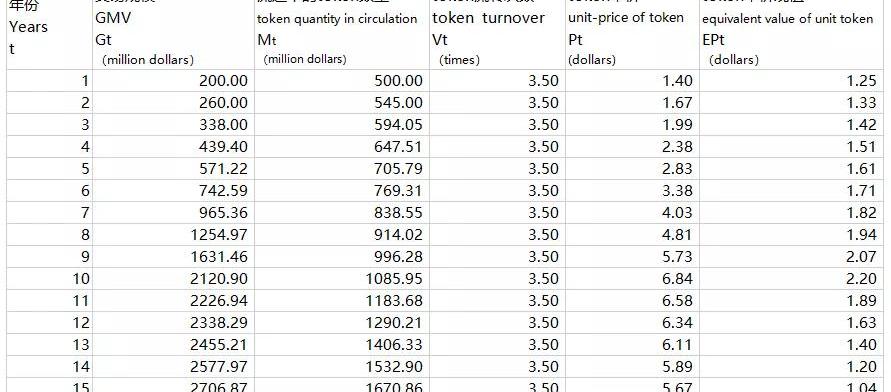

假设一个token模型为积分模型的区块链项目,今年的链上交易规模为2亿美元,预期未来10年以30%的速度增长,到第11年进入平稳运营期,增长率降低至5%

那么该项目未来的GMV变化,即Gt?和t的关系如下:

(点击图片放大)

假设该项目今年的总token数量为10亿枚,staking比例为50%,且该比例在未来内保持稳定;此后每年的增发率为10%,灭失率为1%,由此可知净增发率为9%

该项目未来流通token数量变化,即Mt和t的关系如下:

(点击图片放大)

假设该项目的token年平均流通次数为3.5次,且在未来保持稳定,即V=3.5

假设贴现率为12%

我们尝试计算第五年该项目token的单价的现值?EP

5

已知

G5=5.71亿美元

M5=7.06亿枚

r=12%

V5=3.5次

代入公式计算:

我们可以依据初始数据,用excel把未来15年内,每年的token单价数据都算出来

前黑石集团高管:比特币将成为每个人投资组合的一部分:7月18日消息,前黑石公司高管和投资顾问Edward Dowd强调,尽管最近加密货币市场出现动荡,但比特币将继续存在,并将进入每个人的投资组合。

在参加Layah Heilpern的播客节目时,Dowd重申,一旦比特币走向成熟,它将可能击败黄金,因为它具有独特的功能。根据Dowd的说法,尽管黄金仍然是一种可行的投资,但比特币作为一种财富的储存方式有更好的机会。

Dowd认为,加密货币市场可以与互联网时代相提并论,当时大多数公司都倒闭了,而强势的公司却活了下来。Dowd说 ,可以把加密货币比作网络时代,其中90%的公司归于零,10%成为“亚马逊”。加密从业者的工作是弄清楚什么是加密行业的“亚马逊”。我认为比特币有可能成为加密行业的“亚马逊。(Finbold)[2022/7/18 2:21:20]

由此可见,该token的估值?

Max(EP

t)=EP

10≈2.20美元

当然,更多时候,我们不用这么大费周折,通过初始数据,我们基本可以知道,Max(EP

t)就是EP

10?,也就是说,第十年的token单价现值是最大的。

此处可能有两点疑问,第一,是否存在一个项目,其永续增长率大于贴现率,那么上图的曲线就会无限向上走,没有拐点,Max(EP

t)=∞这样的项目是没有天花板的,现实中不可能存在。第二,如果是一个无限通缩模型,在业务规模稳定的情况下,流通中的货币量一直减少,P

t能够以从超越贴现率的速度无限增长,Max(EP

t)会不会无限大?单看公式的话,确实会的,但是

无限通缩的模型,其通缩过程更像是给所有持币人分红,这个更贴合的是股票模型,而非积分模型,后面我们会讲到。

有的朋友看了之前的token单价计算公式,觉得很眼熟,尤其是学金融的朋友,这不是费雪公式吗?

费雪公式

MV=PQ

其中M是货币量,V是货币流通速度,P是社会上的商品和服务的单价,Q是商品和服务的数量。但是费雪提出的这个交易方程,只是表述了各变量之间的相关关系,并不是一个定量计算的工具。因为对于现实社会经济而言,精确测量M,P,Q都十分困难,我们只能判断它变多了或者变少了。更困难的是V,在费雪的概念中,V是个抽象概念,代表货币的流通速度,并且在一定历史时期内比较稳定,可以作为一个常量来看待。只有在讨论不同历史时期时,V才有作为变量的意义,例如纸币经济,V必然大于贵金属货币经济。

然而一个区块链项目而言,经济模型非常简单,提供的服务基本也是及其有限,甚至单一的。

对于Q的估算,变成了对一种业务的发展规模的预估;对于V的估算,变成了对交易频次的预估。

Galaxy Digital分析师:由于节点的问题,超过25%的网络参与者在The Merge启动后就被从共识中剔除:金色财经报道,Galaxy Digital分析师Christine Kim分享了以太坊最新 ACD 的详细信息以及通往 The Merge 的后续步骤。根据线程,由于节点同步问题,最后一个“影子分叉”并非全是和谐的。也就是说,由于Erigon和Hyperledger Besu节点的问题,超过25%的网络参与者在The Merge启动后就被从共识中剔除。

此外,还发现了一些关于 \"盆景树 \"数据存储设计和Nethermind-Teku客户端的问题。大体上,这些问题与The Merge的规格无关;相反,它们强调了参与团队还没有为即将到来的升级做好准备。(u.today)[2022/6/26 1:31:31]

最有趣的是M,现实社会中充满了各种形式的金融行为,所以有广义货币和狭义货币的不同概念,真正流通中的货币量变得不可测量,而区块链项目中,token就是token,如果截取一个历史时段,有多少token在流通,每个token流通了多少次,都是可以知道其准确数据的,即便对于未来值的预估,那也要比现实社会经济容易很多。链内没有借贷,没有证券化操作,没有各种金融行为,只有M0,不存在M1,M2,M3.,只要结合通胀率,灭失率,staking质押率(若有),就可以相对准确的预估未来某一时段的M的值。

不得不说,区块链是一个伟大的发明,让我们可以尝试各种各样的经济模型,它反过来可能会教会我们更好的理解复杂的现实社会经济。

3、股票模型

股票模型的token,代表了该项目链上业务的收益权,

持有这类token,类似于你持有一家公司的股票。这种模型很值得玩味。

有的交易所发行token,并承诺未来以特定价格回购,这个更像是债权融资,token也有点类似于债券或者优先股,这种模式不是很典型,更像是现实中的证券的token化。更加符合tokeneconomy思维的设计是股票模型token。

典型的股票模型token,是让持币人和链的发展始终“荣辱与共”的。比如MKR,就是MakerDAO的类股权token.?当用户在MakerDAO上抵押ETH借出稳定币DAI的时候,CDP合约会开始计费,最终在用户还DAI赎回抵押物的时候,向用户收取费用,费用和用户借DAI的数量和时间有关,和由MKR持币者通过治理投票动态调节的稳定费率有关。这笔费用称之为稳定费。

用户需要以MKR支付稳定费,支付的MKR会被系统直接烧毁而消失,对的,你没有看错,是烧掉了。系统通过这种方式变相为所有MKR持有者分红。

因为烧掉的MKR的价值,会体现为MKR币价的增长,这部分价值相当于按照持币比例分配出去了。如果你不持有MKR,这部分价值就和你没什么关系。

当然MKR不止如此,作为一种worktoken,持币者需要参与治理,通过治理投票来决定系统的各种关键参数,投票权和你持有的MKR比例成正比,这点是MKR和股票另一个类似的地方。这点我们不展开讲,worktoken也是个不小的话题,业内有很多精彩的论述,大家有兴趣可以自行去了解,本文主要讨论的还是token估值的问题。

既然是股票模型的token,就可以按照股票的方式去估值。最经典,也是最常用的股票估值方法,莫过于DCF。其本质是将每股预期未来产生的所有收益折算成现值。

德意志银行:预计美国经济衰退将更早到来且会更严重:6月21日消息,德意志银行首席美国经济学家Matt Luzzetti在近日发给客户的报告中解释说,经济衰退将比之前预测的来得更早,而且会更严重。该行今年4月曾表示,美国经济将在明年年底前陷入“严重”衰退。

然而,Luzzetti在报告中解释道:“自那时以来,美联储采取了更激进的加息路线,金融状况大幅收紧,经济数据开始显示出明显的放缓迹象。”这位德意志银行的经济学家继续说道:“为了应对这些事态发展,我们现在预计衰退会更早,而且程度会更严重。”(Bitcoin.com)[2022/6/21 4:42:04]

现金流贴现计算公式:

P一企业的评估值;

n一资产的寿命;

CFt一资产?(企业)在t时刻产生的现金流;

r一预期现金流的折现率

既然是收益,为什么是现金流,而非利润呢?这是公司财务当中利润容易被造假,所以估值实践中用“现金流贴现”,而非利润贴现。但对于区块链项目来说,采用利润贴现完全没有问题。

所以我们可以把CFt替换成Rt,R表示收益

我们需要输入这几个变量,第一个是贴现率,第二个是链上业务期初规模及未来各年的成长率。

需要注意的是不少token是有通胀率的,要把通胀率作为调整值参与计算。

这个调整值我们可以这样理解,我们虽然持有一定数量的token,但我们持有token的数量占系统内总token的比例在不断变化。这点是token和股票不同的地方,如果你持有上市公司的股票,公司不能随意增发新股,稀释你手里的权益。你持有的股票,就代表了固定的股权比例。

同样是一个token,当总token数是1亿的时候,代表的权益是整个项目收益的1亿分之1,当次年token数通胀到1.1亿时,只能代表整个项目收益的1.1亿分之1

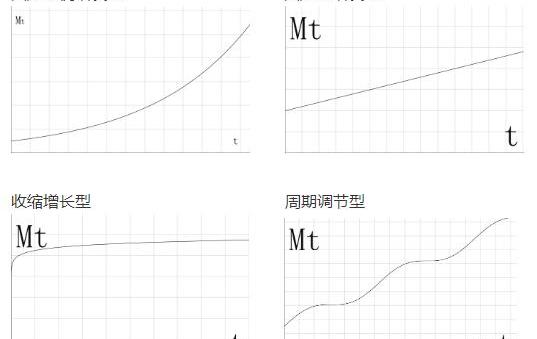

所以,我们在算出P值的情况下,考虑到通胀率,不能直接除以“总股数”以求得“每股价值”,由于token的数量在不断变化,我们把第t年的token数表达为Mt,Mt是t的函数。

代入后,我们可以将每个token的价值表示为

在具体计算中,我们还需要知道Mt的表达式,不同的项目有不同的通胀策略,Mt与t的函数的表达式不尽相同,我们用图形表示。

为什么这里没有通缩模型,在区块链项目中,通胀和通缩性质不同,通胀往往是增发新token来稀释持有者的权益,而通缩往往是销毁一部分token,等比例的给所有token持有者分配了价值,并不会改变token持有者的持有比例,当然,也就不会改变持有者的权益。前文,已经提到,销毁更像是对token持有者的分红。

需要注意的是,在一个通胀和通缩模型都存在的项目中,计算Mt时,要假定通缩掉的token仍然存在,否则通缩分配的收益会被重复计算。

大部分应用链都采用了PoS共识机制,在这类项目的token估值中,我们完全可以假设我们持有的token在参与staking。由于共识机制中随机参数的存在,stake收益短期有波动,但长期来看其收益率等于通胀率除以stake比例。

stake收益率=通胀率/stake比例

这里面我们再减去参与stake的运营成本就是stake的净收益率。stake的运营成本指的是电费,系统维护费之类。

stake净收益率=stake收益率-stake成本

其实我们有更简便的选择,就是把token委托给专业的stake服务商,并从staking收益中支付一定比率的佣金。

stake净收益率=stake收益率

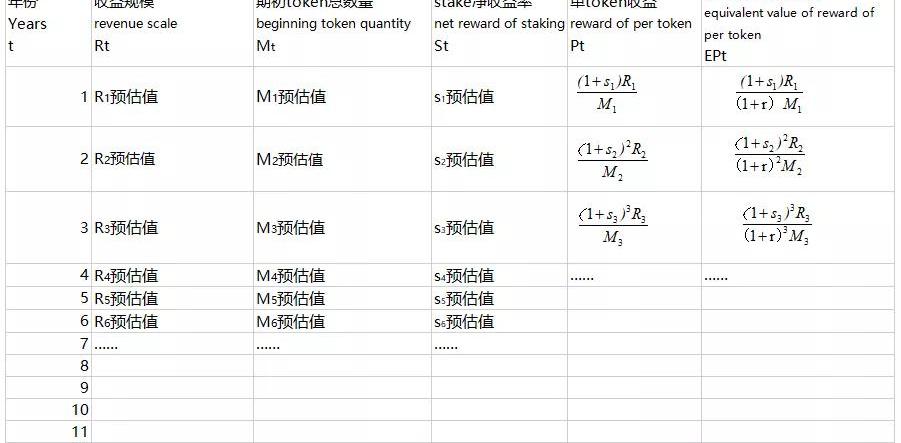

假设stake的净收益率为s,那么把stake也考虑到估值公式中,最终的股票模型项目中单个token的估值公式为:

其中:

t代表时间

s是stake净收益率

r是折现率

Rt是t时间的链上业务总利润

Mt是t时间期初的链上的总token数

如果不同时期的stake收益率有较大差异,那么我们需要把公式中的s替换为st

我们可以通过excel表格录入初始数据,即我们对未来各年Mt,Rt,st?的预估,并设定一个r,就可以做计算了。

将最右侧一列所有数值运用excel里的Sum函数加和,就是我们要求的结果值,由于资产寿命n趋于无限大,所以表格拉的越长,t值拉的越大,计算结果越接近最终值。

这样做还是比较麻烦,实践中我们可以牺牲一些精确性,做这样的假设,不考虑stake成本,且假定stake比例为100%,那stake净收益率就等于通胀率,于是

(M0为期初的token数量)

代入后可得

这个公式中,本质上将stake产生的权益增加和,通胀和stake成本带来的权益减少,进行了对等抵消,在这个假设下,我们持有的token占总token数的比重不变。简化后,对token的估值会和股票的估值模型几乎相同了。

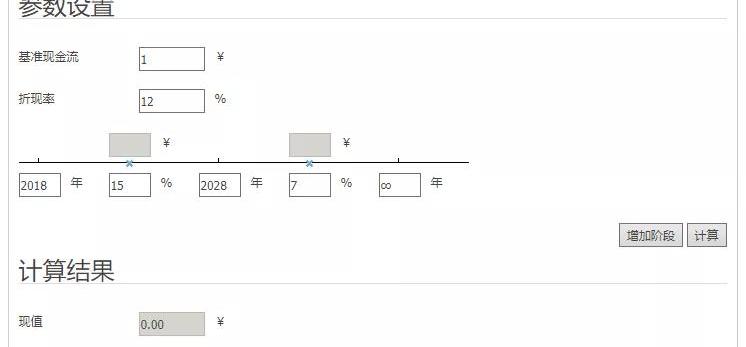

这样就可以使用成熟的DCF估值计算工具来计算,把初始值输入,就可以得到计算好的估值结果。

DCF股票估值计算工具:

https://www.iguuu.com/app/dcf

总结与说明

上文我们介绍了token的三种模型和各自的估值模式。此外,我有三点说明,其一,区块链领域的各个项目都面向解决不同的需求,token的流转方式,使用场景也不尽相同,五花八门,但从估值的角度看,这三种模式基本足以应对。很多项目的token模式不是纯粹的某一种,而是融合了多种模式,我们可以遵循两条原则去估值,一是看其模式主体属于哪一种,我们取其主要方面,二是看用哪种模型估值更高,我们取其高。我看到不少应用链的token,都同时具有积分属性和股票属性,我们更应采用估值更高的股票模型。

其二、本文中对token模型的分类,旨在帮助大家对token进行估值,所以没有对token从更多方面进行更细致的分类,对tokeneconomy感兴趣的朋友,还可以查询更多token的分类方法,据我所知,有一种五维分类法,从五个方面分析token各方面的属性,非常细致,但对于估值而言,大可不必。

其三,部分token存在长期偏离其价值的情况。除了跟业务无关的普遍性悲观或者乐观情绪外,还有一个可能的原因,那就是是该token在纯币模型中的价格,超越了作为另外两种模型中的价格。换个说法,这类token的货币属性被充分发掘,导致价格高于其应用价值,就像是黄金的价格远远超越其在工业和生活中的实用价值。然而这种情况对于应用型token而言,未必是完全是好事,

虽然

token价格过高,使得持币较多的核心团队有更多资金开发系统,但也会导致扭曲链上参与角色的行为,对网络的成长有不利影响。

我们知道,投机因子,一直是token价格的重要组成部分,但是链上的业务健康发展其实更需要token有一个稳定的价格,我们可以通过一种方式,剥离价格中的投机因子,那就是把非业务性的交易转移到链外。在链外创造出M1,M2,让原生token的流动更加服务于链上业务本身,链外流通的是可用于兑换原生token的bond。如此,两难自解。

Stafi协议可以起到这样的作用。

由于个人思维局限,若文中有不严谨之处,还请业内朋友斧正。若针对token估值有更好的方法,也欢迎探讨。

By?Middle?Stafi区块链研究员

加拿大央行行长StephenPoloz近期谈到了他对2020年的展望和问题的看法。在12月12日的年终演讲中,Poloz提到了经济问题和影响加拿大全球经济的结构性力量.

1900/1/1 0:00:002008年,一个化名中本聪的人发表了一篇题为《比特币:一种点对点的电子现金系统》的旷世论文,创造出了比特币这种虚拟数字货币,其底层技术就是目前我们常说的区块链.

1900/1/1 0:00:00原创:胡韬来源:链捕手在今年的区块链行业,加密货币市场风波不断,至年底一片萧条,但对二级市场中的区块链概念股而言,它们在轮番的利好刺激后受到投资者的广泛追捧,整个行业至少经历了三波上涨潮.

1900/1/1 0:00:00作者:StephenPerrenod编译:贝宝金融比特币价格与时间、挖矿难度、储量-产量三者之间,到底存在什么关系?StephenPerrenod近日发表一篇长文.

1900/1/1 0:00:00来源:OKEx官博编译:头等仓过去,衍生品一直被指责为金融危机的根源,对加密货币市场而言呢?全球金融市场的不确定性加剧,促使越来越多的投资者出于风险抵御目的转向避险资产.

1900/1/1 0:00:00前言:人类有两个最重要的协作工具,一个是语言,一个是货币。人类一直在寻找最适合自己的协作工作。正如语言有多种且一直在演化一样,货币从贝壳、牛、贵金属到纸币......一直在演化,随着人类进入数字.

1900/1/1 0:00:00