来源:52CBDC

今年6月以来,开发中央银行数字货币的竞赛正在加快。

CBDC是一种新型的金融模式,它将扩大公众对中央银行帐户的数字访问权限,而中央银行帐户目前仅限于商业银行。因此,CBDC将把银行存款的数字性质与日常交易中现金的传统优势结合起来。

但是,一个关键问题是:CBDC会采用支持正利率的中央银行个人帐户的形式,还是像传统加密货币那样匿名的数字Token形式?

国际货币基金组织最近的研究已经说明了CBDC应具有的最佳货币和技术特征-

这

具体取决于其流通的经济和银行体系。虽然跟没说一样,但实际上支付工具的突然变化可能在整个经济中产生非常不好的副作用。因此,在引入数字货币之后,如果其他现有支付工具的使用频率进一步降低,那么它可能会消失。

Paypal:80%的元宇宙用户目前使用加密货币:金色财经报道,Paypal对元宇宙的一项调查显示,56% 的受访者表示,他们对加密货币的使用将在未来五年内增加。 80%的元宇宙用户目前使用加密货币,而 97% 的元宇宙用户持有加密货币,其中BTC持有量最大,ETH、RBX分列第二和第三。[2023/6/7 21:20:46]

无论CBDC的存在形式和支付功能怎么样,只有权衡分析才能“正其位,尽其用”。

匿名性与安全性

一般而言,现金几乎总是保证匿名交易,而银行存款可以满足安全性需求。

虽然匿名可能导致一些金融犯罪,但匿名具有其价值,最近,甚至欧洲中央银行行长克里斯蒂娜·拉加德都表示,对不可追溯的支付工具不能一味压制,这可以帮助保护消费者免受未经授权使用个人交易数据进行信用评分等问题。

北京互联网法院“版权链-天平链行政司法协同治理平台”2.0版亮相:9月2日消息,记者在中国国际服务贸易交易会第1C展厅“首都版权”展区见到,北京互联网法院与北京版权保护中心共同搭建的“版权链-天平链行政司法协同治理平台”2.0版本全新亮相。

据悉,在2020年服贸会上该平台1.0版本发布,升级后的2.0版本实现对数字版权确权、授权、交易、维权等各环节的全面覆盖。通过司法标准前置、数据的跨链验证与获取、国家级行业协会数据上链等机制与技术应用的融合,天平链-版权链协同治理平台能够达到确权强化、举证简化、维权优化、认证易化的效果,进一步保障数字版权经济的高质量发展、推动形成全国统一的数字版权大市场。(新华网)[2022/9/2 13:05:16]

CBDC在不同场景对匿名性和安全性的要求不同,设计逻辑就不同。中央银行只能保证对本人之外的其他用户部分匿名,而不能保证对当中央银行匿名,具体情况具体分析,比如法院命令或者不同的实名等级对应不同交易限额的设定。

澳大利亚金融科技公司Afterpay向纽约时装周提供NFT“钥匙”:金色财经报道,澳大利亚金融科技公司Afterpay与五位设计师合作为纽约时装周提供数量有限的NFT。这些不仅将是独一无二的收藏品,而且还将解锁对现实世界时装周体验和产品的访问。[2022/8/25 12:48:01]

利率

1.贷款成本增加

CBDC可能会在一定程度上破坏金融系统,从而取代对现金或存款的需求。随之而来的问题不仅是现金可能会消失,而且类似于银行存款的CBDC设计会迫使银行为了保持竞争力而提高存款利息,存款利率的提高意味着贷款利率也会大概率上调,因此可能会触发企业的信贷收缩。

如果企业贷款成本高了,即使个人或家庭存款有更高的利息,银行中间业务的下降也将减少投资、生产和就业。所以相比存款利息增多,个人收入的降低影响可能更大。

开源以太坊共识客户端Lodestar:首批主网Lido验证器已上线:8月5日消息,开源以太坊共识客户端Lodestar发推称,首批运行Lodestar的主网Lido验证器已上线。其中28个验证器已在信标链上激活,目前运行顺利,还有10个验证器尚待激活。[2022/8/5 12:04:59]

当然,在中国,商业银行无论是否提高存款利息,都不太会影响企业信贷,因为有“央妈”在背后调控和印钞,一般商业银行很少因为“钱不够”而提高贷款利率。

2.刺激产生负利率

如果发行带有利率的数字货币,将加剧银行的中介化。但是,利率不仅可以是正的,还可以是负的。在这种情况下,CBDC的发行将刺激负利率时代到来,鼓励消费者消费。

阿尔巴尼亚议会呼吁监管机构加快批准加密货币法规:6月9日消息,阿尔巴尼亚议会起草了一项决议,要求金融监管局(AFSA)在 2022 年批准加密货币和数字货币的监管法案,因为该国希望利用这些技术带来的优势。议会呼吁AFSA加强对该行业的监管,并加强与国际监管机构的合作,为该市场获得更好的经验。(exit news)[2022/6/9 4:14:45]

最近几个月各国的对CBDC“大刀阔斧”的研究表明,中央银行正在为不计息的CBDC开展工作,以保护银行系统免受数字货币的影响。这种政策选择将使现金成为数字货币的主要竞争对手,但是,与促进无现金社会相比,一些发展中国家消除现金的成本可能更高。

普惠金融

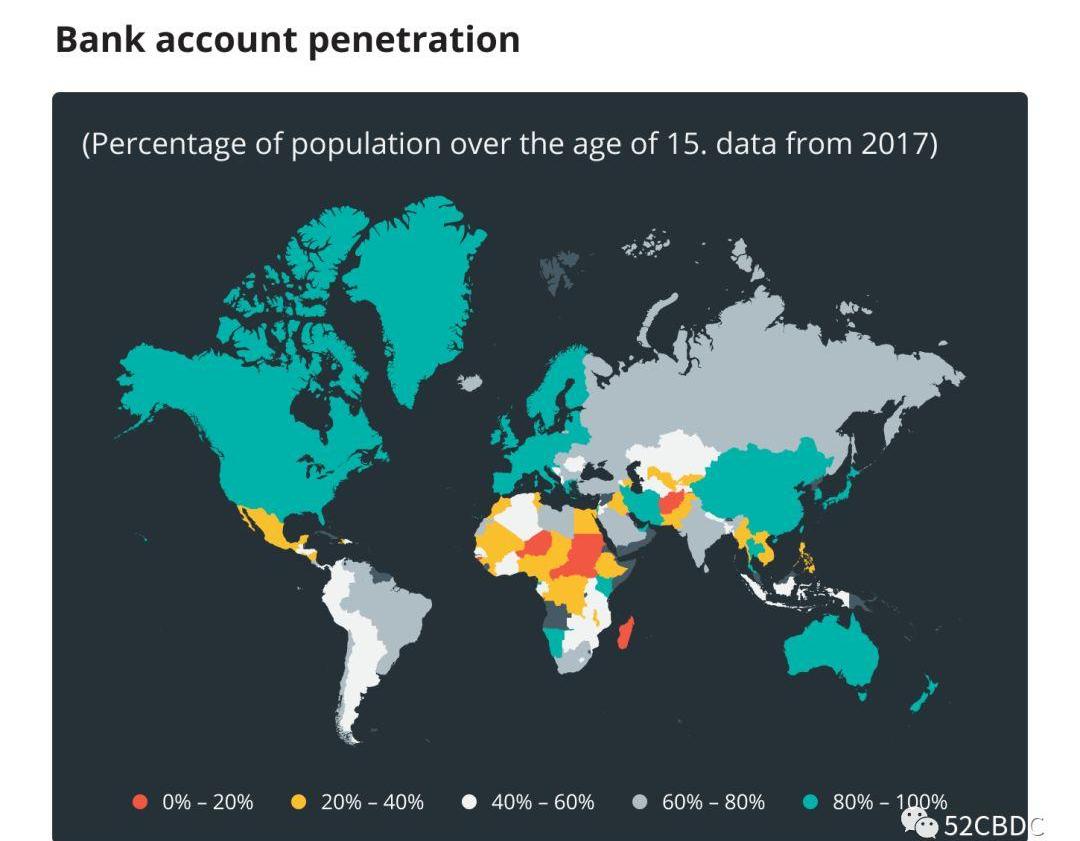

1.全球一半人没有银行账户

最新数据显示,在使用支付工具方面,全球数字化鸿沟仍然巨大。

世界上一半没有银行账户的人分别分布在南亚、东亚和太平洋地区,其中

中国没有银行账户的人口比例为12%,印度21%,印度尼西亚6%,这些国家合起来占全球人口的40%。根据世界银行2017年全球Findex全球数据库,标准金融机构为中东和北非地区居民提供的服务最少,该地区经常使用银行账户的人仅为14%。

想要申请一个银行账户首先得有钱,还需要政府签发的身份证件,有的地方还需要居住证明,这对于一些发展中国家的边缘化人群来说是一种奢侈。根据世界银行的一份报告,全球有15亿人没有任何形式的身份证,其中大多数人居住在非洲和亚洲。主要原因包括缺乏金融知识、居住在没有金融服务的偏远农村。此外,还有超过2亿个微型和中小型企业无法使用银行帐户和贷款。

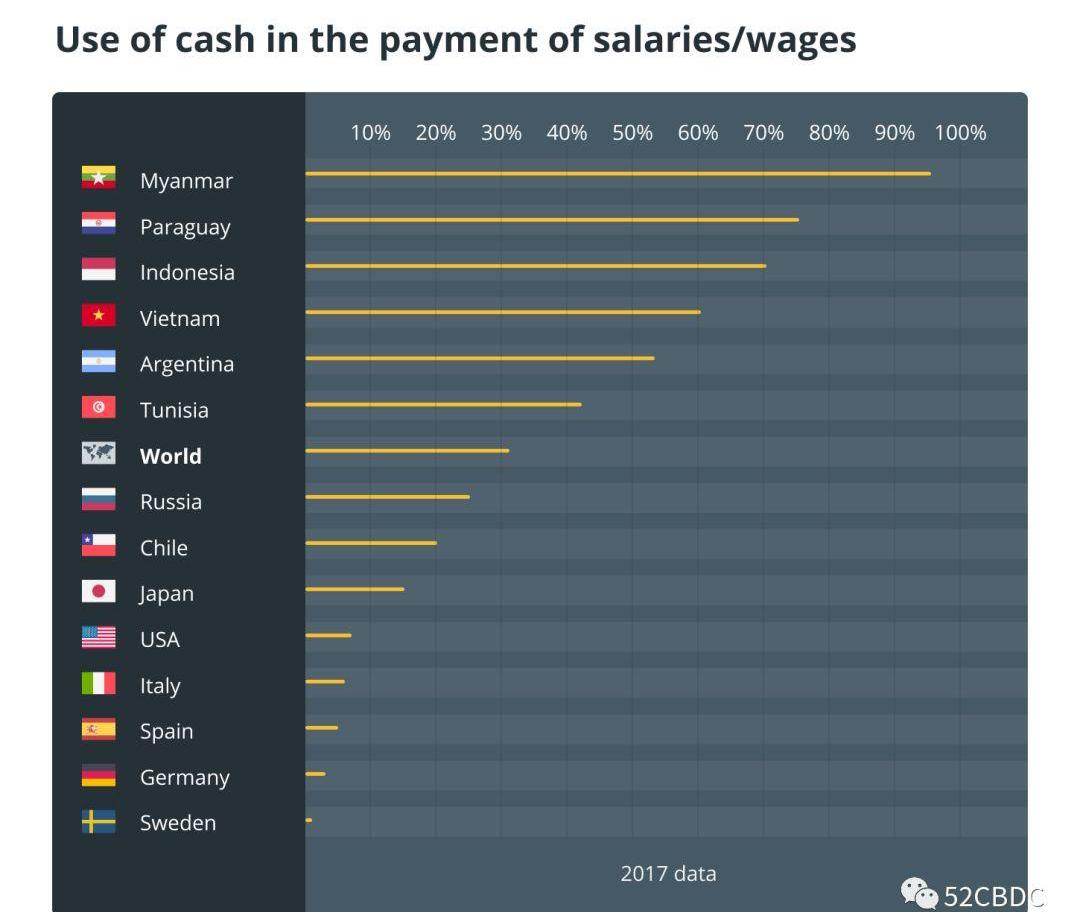

2.很多国家的主要支付工具仍为现金

现金仍然在很多大型的发展中国家主导着基本交易,包括工资支付。

印度政府一直试图加强银行中介业务的发展,印度流通的纸币和硬币的价值在2006年至2015年期间仍以每年14%的速度增长。

在肯尼亚,现金仍然占所有交易价值的98%。尽管有75%的成年人通过移动设备进行支付,但对低收入家庭的一项调查发现,只有1%的支出和3%的交易是以数字现金的方式进行的。

因此,政府试图用数字支付系统代替现金的做法有可能使现有的货币缺口加剧到新的极端,有可能使没有银行账户的人面临的社会和经济问题进一步恶化。

实际上,在国际货币基金组织的模拟试验中引入一种数字货币时,低收入家庭往往使用现金的时间更长。由于现金不像银行存款,不支付利息,如果由于CBDC对经济的负面影响而导致贷款减少,这些家庭将比富裕的存款持有人承受更大的损失。因为有钱人的存款所得利息更高,而想做生意的相对贫穷的人连贷款都不一定能贷到,虽然现在也不一定能贷到,但是CBDC增加了贷款成本,无论是财力还是人力成本。

因此,从国际货币基金组织的模拟试验中,储户成为主要的受益者,而现金使用者则成为主要的“失败者”。这意味着央行和政府必须仔细评估其对收入分配的潜在影响。

具有即时转账和数字货币溯源、不可篡改等先进功能的银行存款有储蓄、消费和投资的潜力,从而保证了创新、创造就业机会并刺激了经济,CBDC也可能是从根本上解决逃税的关键。CBDC会改变金融体系并可能造成长期影响,因为它是一种颠覆性的技术和金融创新。

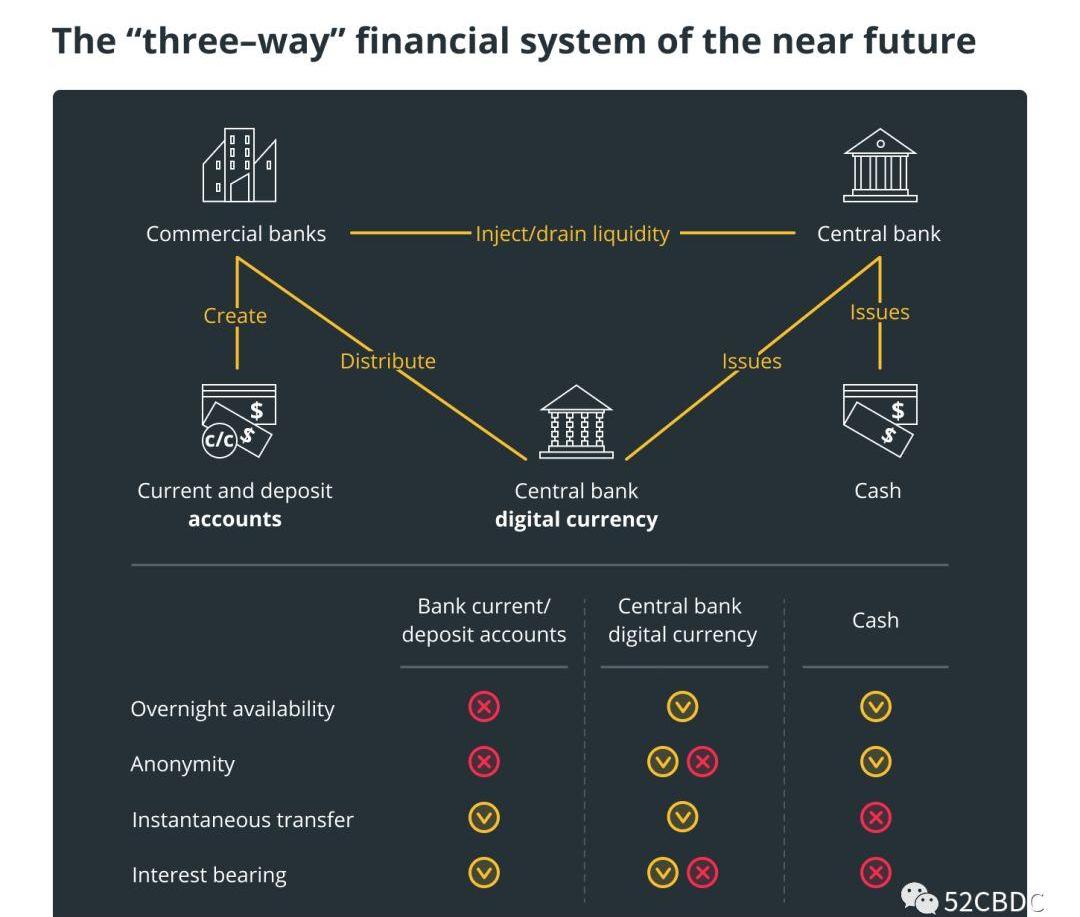

最终消除负面影响的最佳解决方案可能不是消除现金或完全取消银行间的中介化,而是建立一种“三向”金融系统,在该系统中,各种支付系统处于平衡状态,从而满足了所有经济参与者的需求。

所以不能片面地看待CBDC的利弊,对于不同的经济体,只有合不合适,没有应不应该。

随着Polkadot、MolochDAO、DigixDAO、GenesisDAO、DxDAO、WBTCDAO和PolkaDAO的推出,2019年可以说是一个「DAO之年」.

1900/1/1 0:00:00如果你关注DeFi发展的话,最近一款名为sablier的应用会是非常有看点的,根据其创始人PaulRazvanBerg的介绍,它是一种实时DeFi流支付协议.

1900/1/1 0:00:00资深分析师:李雪婷?出品:Odaily星球日报区块链在热捧与喧哗中走过了2019年。这项仍在蹒跚学步的“年轻”技术,被自身的金融属性和疯狂的投机者们拉拽着小跑向第二个“十年”,也被恢复理性的投资.

1900/1/1 0:00:00作者:Anett编译:共享财经Neo来源:共享财经对我们所有人来说,看到以太坊的发展是非常令人着迷的,这是我最喜欢的事情之一。伊斯坦布尔硬叉对我来说就像新年前夜.

1900/1/1 0:00:00随着区块链技术的不断发展,应用场景的不断探索,区块链技术逐步演化出三种基本架构形态:公链架构、联盟链架构、私有链架构.

1900/1/1 0:00:00作者:任俊东来源:零壹财经今年1月,国家互联网信息办发布了《区块链信息服务管理规定》,《规定》要求.

1900/1/1 0:00:00