中国国庆一周美股闪崩,欧洲市场闪崩,比特币在低位徘徊。市场观望情绪浓重,似乎每一个人都在辗转反侧,心惊胆战。

美国公布最新的景气调查指标,9月美国ISM制造业PMI指数和非制造业PMI指数均显著下滑,前者更是创下08年次贷危机后的新低,美股因此在上周闪崩下跌达4%。上周五公布美国9月新增非农就业岗位13.6万,不及市场预期;工资全年仅增长2.9%,创下自2018年7月以来的最低增幅。

欧洲密集公布的经济数据加重了市场对于欧元区经济衰退的担忧,再加上欧美贸易摩擦升级,令欧洲市场出现大幅下跌。其中,英国富时100指数从9月27日收盘的7426点跌至上周五的7155点,创下2018年10月以来最大单周跌幅。英国硬脱欧的恐惧引发了股市激烈的抛售现象。

10月,在叠加了中国香港问题与美国特朗普被弹劾的背景下,中美磋商将异常的微妙。

在假期中我也一直在思考,到底是什么会引发2020年的全球经济危机。从过往百年的历史数据来看,人类每一次都对危机的到来后知后觉。绝少有人会对顶峰的滑过有先见之明。只有到反思的那一刻才会看到原来市场的最高点意味着逃离。包括比特币2017年的大牛市也是同样的道理。

这一次全球经济大萧条的核心是美债美元的崩盘,具体的表现会是什么呢?在中国老百姓的投资资产中房地产占比接近8成,而在美国,2018年资产超七成为金融资产,房地产仅占24%。这是具体发展的阶段决定的。中国未来也会走美国的道路。

推特在全球大范围遭遇宕机:7月14日消息,从美国东部时间上午8点10分左右开始,全球各地的推特用户一直在报告中断的连接或宕机状况。广泛的中断连接正阻止用户登录或访问推特部分服务。目前尚不清楚哪些地区的用户受影响最大,但服务显然出现了故障。此前消息,部分用户表示在美国和欧洲无法使用Twitter。(Apple Insider)[2022/7/14 2:13:50]

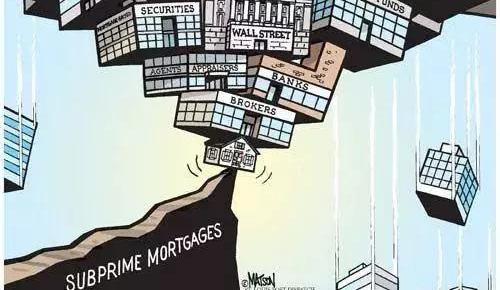

我们再来看一下08年的次贷危机,核心造成08年次贷危机的关键点有三个:

1.次级贷款的贷款人对利率的增加高度敏感,而债券市场定价不透明以及依赖信用评级机构之间的矛盾造成了市场人为失衡。在次级贷款市场中,浮动利率占90%以上,也就是说除了最初2-3年的时间以外,之后贷款利率将会不断提升。但是大部分贷款人是低工资群体,既不懂市场也不懂经济。大家都在以讹传讹,歌舞升平,导致了市场泡沫在早期已经开始积累,并且逐步增加风险。

2.金融衍生品创新,资产证券化以及高杠杆率推动了市场风险的进一步增大。2000年以后,全球经济复苏,资本的风险偏好明显加强。越来越倾向于追逐高回报率的投资产品。宽松的货币政策使得市场资金充沛,推动房地产价格不断上涨,基于次优级抵押贷款的次级债的信用评级稳定,为相关的资产证券化产品创新提供了基础。大量的违规操作变成市场中稀疏平常的行为。

3.全球货币政策进入加息周期,房地产价格下跌,导致次贷贷款人的偿付能力下降,违约率上升,危机最终不可避免的爆发。基准利率上升与贷款利率重置双重压力下,贷款人入不敷出,房地产进入下行通道导致更多的贷款人放弃供房。而金融衍生品创新其实就是不断在以资产证券化为基础的不同的金融产品上盖帽子,最后,锅盖盖不住锅而爆雷。

人性中的贪婪与懒惰如山岳般古老,每一次发生的故事都并不新鲜。2020年的全球金融海啸将从美股崩盘开始。

从2008年全球金融危机以后,开启了量化宽松。中国的QE主要是进入了房地产行业与基础设施建设。这既有历史的必然性也有历史的偶然性。中国的人口红利见顶是2024年前后,08年全球金融危机之后,中国正好处于人口红利的核心爆发区。

足球明星贝克汉姆被DigitalBits选为全球大使,并将推出NFT:3月25日消息,英国足球明星大卫贝克汉姆(David Beckham)已被选为开源区块链DigitalBits的全球品牌大使。此合作关系将有助于将DigitalBits区块链的宣传。此外,贝克汉姆将推出一系列NFT和其他基于区块链的数字资产,这些资产将在 DigitalBits区块链上铸造。(CoinDesk)[2022/3/25 14:17:03]

而美国则不同,美国的QE主要进入了金融资产。美国老百姓资产配置发生变化主要拐点是1980年前后,而80年代开始,美国正好处于一轮长期大牛市。1980年以来美国股市迎来了一轮长牛。短短十年,美国标普500指数就翻了近2倍,从1980年的100多点上升至了1990年的300多点。此后,牛市并未停止,反而加快了步伐,目前美国标普500指数已是1980年的近27倍。

一方面长期的赚钱效应吸引资金入市带来新增配置,另一方面就是08房地产次贷泡沫爆破以后,大家更加倾向于将资产放入金融产品里而不是房地产里。

过去十年发生的美股大牛市主要来源于三方面原因:1.美元的量化宽松主要进入了金融资产市场,也就是美股相关的市场里;2.美股公司积极派息以及开启回购增加了市场信心;3.高科技公司的股票大幅上涨带动了市场的整体上扬。

我似乎已经嗅到了2020年全球金融危机发生的具体脉络了。

美股大牛市的原因必然伴随着三个重要的过程:一个是跟美股相关的金融产品创新,另一个是低市场波动率的美股公司需要掩盖真相,最后一个是独角兽的故事越吹越大。

很明显,美股的这波牛市在过去十年,华尔街已经从华盛顿得到了它想要的东西,即大规模企业减税和放松监管。同时间,我们发现大多数的基金都没有跑赢大盘。甚至连巴菲特的基金都没有跑赢指数。这个时候,故事似乎很清晰,如果没有投资基金可以跑赢指数,为什么我们不直接投资指数基金?

CyberVein全球大使Jack:投资公链需要从联盟链、开放式金融和新机制三角度出发:12月23日,CyberVein全球大使Jack出席《瞰见未来—国际区块链技术创新峰会暨Cointelegraph中文一周年》,在主题为《如何抓住ETH2.0时代的投资机会?》的圆桌论坛环节发表了重要讲话。

?Jack表示:公链项目从2017年到现在经过了3年的洗礼,考察和投资公链需要看以下几点:

1、兼容联盟链:目前中国以联盟链为主,传统产业入局者巨多,如行业巨头、国有企业与机关单位。这些区块链应用场景很明确,落地与普及速度也会很快,明年应该会有很大程度的区块链采购需求,那么拥抱联盟链的项目可能会更快落地。

2、开放式金融:比如比较火的DeFi,它可以解决很多传统金融行业中不能解决的信任问题。

3、需要新机制:相比联盟链,许多初创公链团队通常没有雄厚的资金支持,也没有可以直接投入市场的成熟产业链条,一切都要从零开始。所以,借助通证来激活、促进生态,是很多区块链项目都在努力的事情。[2020/12/23 16:17:23]

这是一个好问题。如果按着这个思路往下走,我们就发现了一个看似逻辑完整但实则非常危险的雷。这个雷叫做被动型投资指数基金。

被动型指数基金一般选取特定的指数成份股作为投资的对象,不主动寻求超越市场的表现,而是试图复制指数的表现。被动型基金始终保持即期的市场平均收益水平,因此其收益不会太高也不会太低。对应的主动型基金是根据股票基金投资理念的不同进行的分类:一般主动型基金以寻求取得超越市场的业绩表现为目标。

根据摩根大通的估算,指数型基金、交易所交易型基金等被动投资如今已占据美股资产的60%。同时,追随趋势性投资而不是根据对股票基本面研究的量化基金也占据了美股投资市场份额的20%。两者共占据美股投资市场的80%之多。

到8月为止,被动投资的股票基金包括共同基金和ETF,历史上首次超过了主动基金。被动型基金目前规模达到4.27万亿美元左右,而主动型则为4.25万亿美元左右。也就是市场中主要的交易都是由机器人完成的,而不是人类。本身这并没有什么不妥,但是这又回到了问题本身。关键是谁在设计游戏规则,而游戏的设定者一定会让规则偏向于利益方而不会是中立的。

CyberVein全球大使Jack:CVT会通过DAVE引擎和CROSS打造Smart City:10月26日消息,CyberVein全球大使Jack在《CyberVein焕·新——品牌升级发布会》的《重塑愿景-展望未来》主题演讲中表示:“升级后的CyberVein,会通过DAVE引擎打造Smart City,目前已和迪拜、金山云、浙江大学达成深度合作,共同为搭建Smart City作贡献。而CROSS是CVT新创的NFT‘智能合约’,主要作用为实现数字资产化和创造数据价值。”

会上,CyberVein开启DAVE生态联盟的全球招募,目前已有Paybank、Paytomat和Visa等数十个机构和项目加入,CyberVein将联合DAVE生态联盟的合作伙伴,为1.5亿用户提供350种智慧服务,用DAVE引擎助力全球新型智慧城市落地。[2020/10/26]

这个游戏规则关键的设计有一个不可控因素或者说是被人刻意忽略的因素,叫市场流动性。

跟我在《看懂上周比特币暴跌的真相》一文中所讲述的一样,有很多游戏规则的设计是可以被钻空子的。这个世界上绝大多数的投资者看到的都是投资品的涨跌,但是没有人去仔细思考,涨跌背后的原因以及意义。

比如某一个权重银行个股上涨,但是其他所有银行股都下跌,带动了银行板块指数上涨,最后爆的是做空银行指数的人。合理吗?非常合理。不合理吗?非常不合理。小孩子才看对错,成年人只看利益。

在美股中有很多个股是没有流动性的,也就是非常低的交易量。价格的涨跌并没有那么重要,因为在很多价格位置上,实际买卖的人并不多,只是账面上的数字罢了。当整体市场都在上涨的时候,其实这个游戏特别简单,就是击鼓传花。低市场波动率的公司用派息与回购来掩藏交易量低的真相。

而当80%的市场交易都是量化机器人买入被动型指数基金去解决的时候,没有人去计算低波动个股对整体数据的影响。当击鼓传花传到最后一个人,音乐嘎然而止的时候,潮水开始褪去。被动型指数基金里的机器人开始自动按比例卖出股票的时候,发现,头部的股票可能还好,因为交易量大,而底部的股票就变成了“跑的快”的游戏。大家争相出逃就会带来底部股票的价格暴跌,从而由一个股票的价格暴跌带动了机器人更快速的卖出股票,最好变成了整个市场的暴跌。

动态 | Algorand启动2020年全球大使奖励计划,单笔奖励最高达1500 Algo:Algorand今日发布博客宣布启动2020年全球大使奖励计划,成为Algorand大使将有机会成为发展当地Algorand社区的领导者,并为自己的成就获得奖励。目前大使可以通过6种方式来获得奖励,单笔奖励最高可达1500 Algo(不含累计奖励)。据文中显示,成为Algorand大使将可以负责大使所在的确的社区运营等活动,且大使有可以通过成就来获得奖金(Algo)。[2020/1/24]

双线资本CEO、“新债王”冈拉克近期警示称,这种趋势正在包括美股在内的全球股票市场引发广泛的问题,“这是放牧行为”。大空头里最早发现了CDO的问题并开始做空的迈克尔.贝瑞近期也说:一些简单的论文和模型让人们购入指数基金或ETF以及其他共同基金,没有投资者对股票的价格做深入分析。这非常像上一次金融危机之前的CDO泡沫,持续时间越长,崩盘就越严重。

2020年被动型指数基金ETF很可能就是08年次贷危机的CDO。

但是我们留意到08年次贷危机的CDO其实并不是在房地产泡沫崩盘,违约率开始出现的时候崩溃的。因为资产市场与证券化市场完全是两个市场。当房地产违约率开始上涨的时候,居然还出现了CDO价格持续上涨的情况。

因为游戏规则的制定者永远不是中立的而是偏向利益攸关群体。

所以底部的股票其实在绝大多数情况下是没有人关心的,大家都关注的是头部的股票。就好像我刚刚举的银行股的例子一样。人性中永远都有逃避的本能,直面痛苦的人是绝少数。所以在这个世界赚钱的永远是少数派,因为能真正做到反人性的都不是普通人。

那么问题来了,如果头部的股票也出现了问题呢?

这个时候,我们就看到了9月的一件“小事情”:孙正义与他的愿景基金折乾,二期募资额缩水甚至无法募集成功。Wework上市失败、Uber上市股价暴跌、滴滴暂缓上市等一系列事件给投资者以沉重打击。

2017年5月组建的愿景基金一期本想募集1000亿美元,最终为930亿美元,开启了全球巨型资本基金的时代。所有机构都在加速赶跑,红衫以及高翎也募资额分别达到了80亿美元与106亿美元。

因为没有足够庞大的体量就无法领投优质企业,而优质企业又少之又少。而有巨大资本撑腰的孙正义的强势又反过来进一步影响了投资标的的决策权。比如当时孙正义要投资滴滴,程维本来是想拒绝的,孙正义只丢下一句话:我出了这个门就会以数倍的资金转投你的竞争对手。最后滴滴只好接受投资邀约。

实际上,我们看愿景基金投的项目尤其是共享经济时代的项目,基本都是烧钱换流量,流量产生规模,规模形成壁垒,最后形成“绝对估值”的方式。什么叫绝对估值?就是没有参考物,估值都是你说了算。就好像Wework,一路以来都是愿景基金领头,直接把估值以倍数放大。

激进资本加速了科技“独角兽”的成长,催生了另一个非显性泡沫:科技股泡沫。

激进资本推高了科技股估值的时候,被动型指数基金同样的也令到美国的FANNG以及一众的高科技公司股票的市值大幅上涨。我们说这一轮康波周期的核心是互联网科技带动的生产力进步。而愿景基金一期衰落二期折乾意味着没有富人愿意为故事与愿景埋单了。

诚如我之前文章所述,从技术上看,美股已经出现了股价与交易量背离的警告信号,这一信号很有可能预示着未来趋势逆转,2000年、2007年美股大调整前这样的信号都出现过。与此同时,当前美股市盈率仅次于2000年互联网泡沫破灭前的历史峰值,已高过2007年国际金融危机爆发前夕的数值,与1929年美国大萧条前夕数值相当。

美股虽然在过去十年处于牛市,但是许多散户并未进场,赚钱效应高度集中在富人阶级,贫富差距明显增大。到今天为止,美国0.1%的富人掌握了25%的财富,1%的富人掌握了40%的财富,而10%的富人掌握了84%的财富。这个数字竟然与1929年大萧条惊人的一致。

对于美国大多数民众来说,主要的资产还在房产中,而经过了08年次贷危机,大部分人工资收入并没有增加,可是资产依然被套牢在涨幅不大的房产中,所以当美国的QE进入金融资产的时候,中产阶级并没有获益,反而是富者恒富,穷者更穷。

2020年的全球经济大萧条将是2000年科技股泡沫崩盘与2008年次贷危机崩盘的叠加,惨烈程度也许与1929年的大萧条相比有过之而无不及。

科技股泡沫率先爆破,权重美股高科技股下跌引起美股指数下跌,进而引发被动型指数基金出逃。而当底部股票因流动性不足而引发量化机器人相互踩踏时,将引发大量底部股票暴跌,从而进一步拉动美股指数下跌。机器人并不知道这是无量下跌,会持续卖出,进而形成恶性循环,让科技股泡沫爆破更加严重,引发系统危机。

最终美股可能从27000多点暴跌至16000点以下。仅美股市场数万亿美元灰飞烟灭,还没有计算所有的衍生市场以及波及全球市场的连带效应。

倾巢之下安有完卵,人类经济存量竞争将面临重新洗牌,是经济的上层建筑,将有可能进一步激化冲突。比如中美引起的意识形态争端,今天的莫雷与NBA就是典型的例子。对于美国而言,与中国合作形成真正意义上的G2是最优选择。合则两利,斗则俱伤。

只可惜,美国处于进退两难的境地,资本没有国家,只有利益。最终的结果大概率是美元强行突围,却无力回天,人民币顺势崛起。而在机器网络经济增量市场,数字货币也将逐步崛起,比特币只是第一步,并不是最后一步。

人类的下一个十年围绕的主题将是数字经济与人类经济,比特币与人民币及美元的竞合。

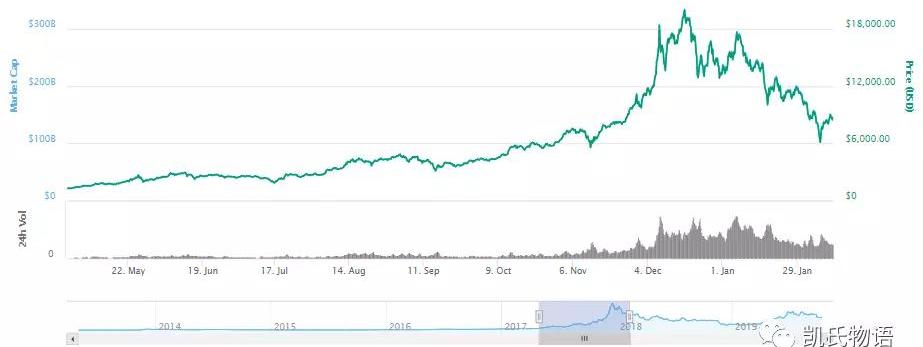

就我个人而言,我从不认为比特币会因为短暂的挫折而失去向上的步伐。实际上我们看6月24日当周一直到9月16日当周近3个月的震荡行情,真的是比特币失去了共识吗?其实不然,是以PlusToken为首的跑路项目在持续出货而已,而现在已经基本出货完毕。

过去我一直在强调,比特币已经与往年不再一样了。核心玩家已经由小玩家变成了大玩家,从数字货币市场走向了传统金融市场。而最重要的是,已经有数家国家的力量介入其中,试图掌握比特币未来的走势。未来的很长一段时间,我们将看到国家与国家之间,人类社会经济与数字经济之间在比特币里的明争暗斗,刀光剑影。

随着2020年越来越近,这场战争,将愈加激烈。矿工重要吗?当2020年5月的比特币减产期到来的时候,将不再重要,比特币将变成国家力量龙争虎斗的狩猎场。

在二级市场中,顶层玩家往往是长期趋势者,因为他们资金体量更大,对市场的影响力也更大,不可能频繁的进出市场。长期趋势者就好像宇宙中的黑暗森林一样,越是顶级的玩家,越要隐藏自己,消失于无形中。但是大家看到的位置都是一样的,决定的是谁先扣动扳机而已。进而剩余的趋势玩家跟进,之后是中期玩家再跟进,最后才是短线博弈玩家。

看百年趋势的一定是前无古人后无来者的天人,万亿中无一。看数十年趋势的已经是巴菲特,数十亿人才一。而看十年趋势的已然是华尔街顶级中的顶级。

所有条件中趋势最重要。不要因为市场中短暂的挫折而让自己迷失于长期的趋势之中,最后追悔莫及。

今天,我们看到的是全球人类经济大萧条的前夜,2019年之所以重要,就是因为它决定了未来10年的主基调——以比特币为首的数字经济崛起。2020年之所以重要,是因为它将风卷残云般地改变全球70亿人类的命运。

废墟之中必然有希望诞生。

近日,英国金融市场行为监管局(FCA)对加密相关公司采取了强硬措施。据《金融时报》报道,英国FCA正在调查87起与数字资产相关的公司案件,比去年同期高74%,去年仅50起.

1900/1/1 0:00:00记者:邢萌来源:证券日报近期,国家互联网信息办公室官网发布公告,披露了第二批共309个境内区块链信息服务名称及备案编号。名单中,银行的阵容进一步扩大.

1900/1/1 0:00:00文:照生来源:零壹财经>10月18日,七国集团稳定币工作组发布了关于全球稳定货币的最终报告。撰写这份报告的工作组由来自多国央行、国际货币基金组织和金融稳定委员会(FSB)的高级官员组成.

1900/1/1 0:00:00作者/?LongHashKyleTorpey来源/LongHash比特币的主要主张是从整个数字货币系统中去除第三方.

1900/1/1 0:00:00今天内容包括:1JosephLubin大阪演讲:以太坊的Web3三大改造方向与护城河四庭柱2Pantera合伙人PaulBrodsky:对于Liba以及全球大债务积累的深思3VladZamfir.

1900/1/1 0:00:00腾讯科技讯对于美国的科技公司来说,欧盟旗下负责反垄断事务的欧盟委员会是一个“令人恐惧”的机构,欧盟委员会已经对谷歌、微软等大量的科技公司进行过调查,并且开出了“天文数字罚款单”.

1900/1/1 0:00:00