继2014年公布虚拟货币相关的纳税指引后,美国国内税收局(IRS)于2019年10月9日公布了新的纳税指引,该指引包括2019-24号税收规则和常见问题问答。

2019-24号税收规则就「虚拟货币硬分叉而产生的税务处理问题」进行了解答,常见问题问答主要针对的是将虚拟货币作为资本持有的人在进行虚拟货币交易时所产生的税收问题。

链法团队翻译了新的税收规则,并对规则中的主要内容进行了梳理。

o1?主要内容

1.税收规则方面:

在纳税人尚未收到因为分叉而产生的新虚拟货币时,其不形成《国内税收法典》第61章所规定的“总收益(grossincome)”,无需缴纳个人所得税;

如果纳税人已经收到了基于分叉而分配给他的新虚拟货币,那么他已经形成了《国内税收法典》第61章所规定的“总收益”,需缴纳个人所得税。

2.其他:

数据:过去24小时里Maker DSR池的DAI数量已增加超2亿枚:金色财经报道,据Makerburn.com数据显示,随着MakerDAI储蓄率(DSR)上调至8%,过去24小时里DAI存入Maker DSR池的数量已增加2.04亿,总量已达5.44亿。过去一周增加量达2.44亿。[2023/8/7 21:29:28]

对“虚拟货币”与“加密货币”进行了定义和区分,“加密货币”是“虚拟货币”的一种;

因硬分叉取得新的虚拟货币时,缴税基数按照取得相应虚拟货币时的市场公允价值;

加密数字货币是一种「交换媒介」、是一种「记账单位」和一种除美元或外国货币以外的「价值储存手段」。

o2?精译

国内税收局规则2019-24

在纳税人尚未收到因为分叉而产生的新虚拟货币时,其是否已经形成了《国内税收法典》第61章所规定的“总收益(grossincome)”。

韩法务部:LUNA可被认定为证券,其他虚拟资产则须根据刑法进行处理:5月16日消息,韩国法务部长官韩东勋(音译)表示,认同有关虚拟资产的现行法律体系中处罚规定存在漏洞,虽然有些人认为虚拟资产与实物资产不同,难以认定其证券性,但他认为像LUNA这样的虚拟资产可以被认定为证券,但其他虚拟资产则不然,因此必须根据普通刑法进行处理。( News1)[2023/5/16 15:05:38]

如果纳税人已经收到了基于分叉而分配给他的新虚拟货币,那么他是否已经形成了《国内税收法典》第61章所规定的“总收益”。

译注:根据《国内税收法典》〔I.R.C.〕的规定,总收益指不论何种来源的全部收入,包括(但不限于)下列收益:1.提供服务的酬金,如服务费、佣金等;2.经营业务的总收益;3.买卖财产的收入;4.利息;5.租金;6.版权费、专利权费;7.股息、红利;8.赡养费、扶养费;9.年金;10.由人寿保险和捐赠合同所得的收入;11.养老金、退休金、抚恤金;12.因免除债务而取得的收益;13.从合伙总收入中分得的份额;14.因继承或遗赠所获收入;15.财产或信托财产的利息收入

日本Web3项目团队负责人:日本在稳定币方面的实验正在取得成果:金色财经报道,日本执政党自民党议员、Web3 项目团队负责人 Masaaki Taira 周四在东京举行的 NexTech Week 贸易展上表示,日本已经看到了未来,那就是区块链。当其他司法管辖区试图监管一个尚未被完全理解的空间时,日本已经相对很好地掌握了我们试图推动的东西,全球技术公司也已经注意到了。

此外,日本在稳定币方面的实验正在取得成果,该机构正在寻找方法,将公共和私人区块链联系起来,以提高可扩展性。而日本在动漫、漫画和游戏方面的软实力非常适合 Web3 领域,尤其是在 NFT 和元宇宙开发领域,这两个领域充满了尚未开发的潜在价值。[2023/5/12 14:59:37]

背景

虚拟货币是一种价值的数字载体,它是一种交换媒介、一种记账单位和一种除美元或外国货币以外的价值储存手段。外国货币是除美国以外的国家的硬币和纸币,被指定为法定货币,流通,在发行国通常被作为交换媒介使用和接受。

FTX Ventures商业主管:牛市期间的VC交易缺乏适当的尽职调查:金色财经报道,FTX Ventures的风险投资和商业主管Amy Wu表示,在上一次加密货币牛市期间,VC交易仓促进行,没有进行适当的尽职调查。

Amy Wu补充说,现在情况好多了,这标志着上一次牛市与当前熊市之间的主要区别之一。(The Block)[2022/11/6 12:21:06]

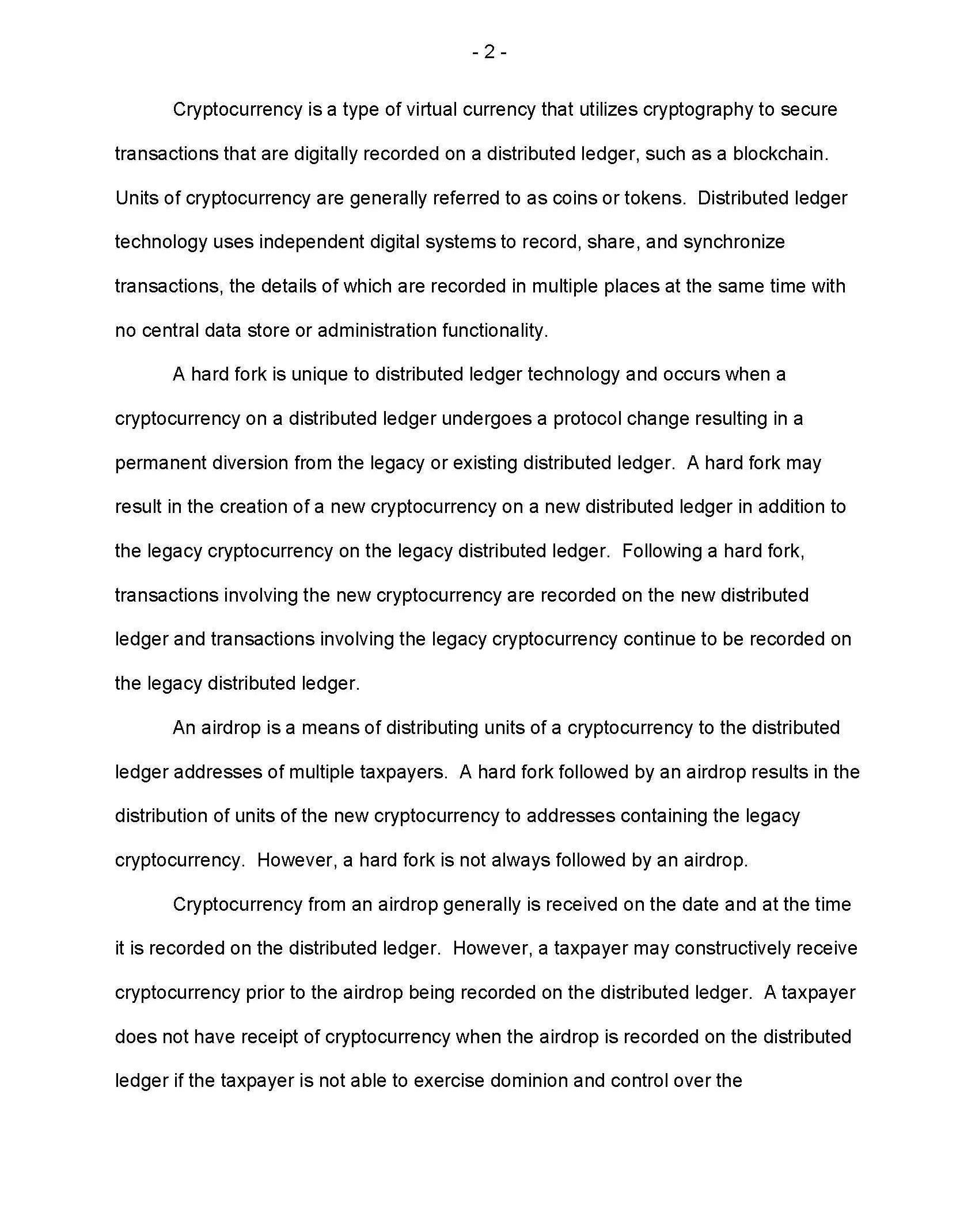

加密货币是一种虚拟货币,它利用加密技术来保护那些被记载在诸如区块链之类的分布式账本上的交易的安全。加密货币通常被称为coin或者token。分布式账本技术使用独立的数字系统来记录、共享和同步交易,交易的细节在不需要中央数据存储或管理功能的情况下被同时记录在多个地方。

硬分叉是分布式账本技术所特有的,当分布式账本上的加密货币协议发生更改,导致原来的或现有的分布式账本发生永久性的分歧时,就会发生硬分叉。除了原来分布式账本上记录的加密货币外,硬分叉可能导致在新的分布式分账本上产生新的加密货币。在硬分叉之后,新加密货币的交易将记录在新的分布式分类账上,而原账本上的加密货币的交易将继续记录在原账本上。

价值约8157万美元的BTC转入Coinbase:金色财经消息,据Whale Alert推特数据显示,4053枚BTC于今日22:33从未知钱包转入Coinbase,价值约8157万美元。交易哈希:9b4251fa936d25c8354174b9e23c85e293c7313acafd9503fe3417e39d447944。[2022/9/1 13:01:05]

分配(也就是“空投”,链法这里将其翻译为“分配”),分配是将加密货币分发给众多拥有的分布式账本地址的纳税人的行为。硬分叉后,可能会出现向持有原加密货币的地址分配新加密货币的行为,但并非所有的硬分叉都会产生分配。

因分配而应得的加密货币通常在分配当天、且分配信息被记录在分布式账本上时收到。然而,纳税人可能在分配行为被记录到分布式账本之前就已经推定收到加密货币。另一方面,在分配被记录到分布式分类账上时,如果纳税人不能行使对加密货币的支配和控制,则纳税人等于没有收到加密货币。例如,在分配给纳税人的虚拟货币被发送到某个通过交易所控制的钱包地址,而该交易所并不支持新产生的虚拟货币时,则该新产生的虚拟货币不能立即存入纳税人在交易所的额账户,纳税人就没有对该分配的新加密货币形成控制和支配,如果后续纳税人取得了转移、出售、交换或以其他方式处置新产生加密货币的权利,则纳税人取得该权利之日视为其收到新产生加密货币的日期。

案例

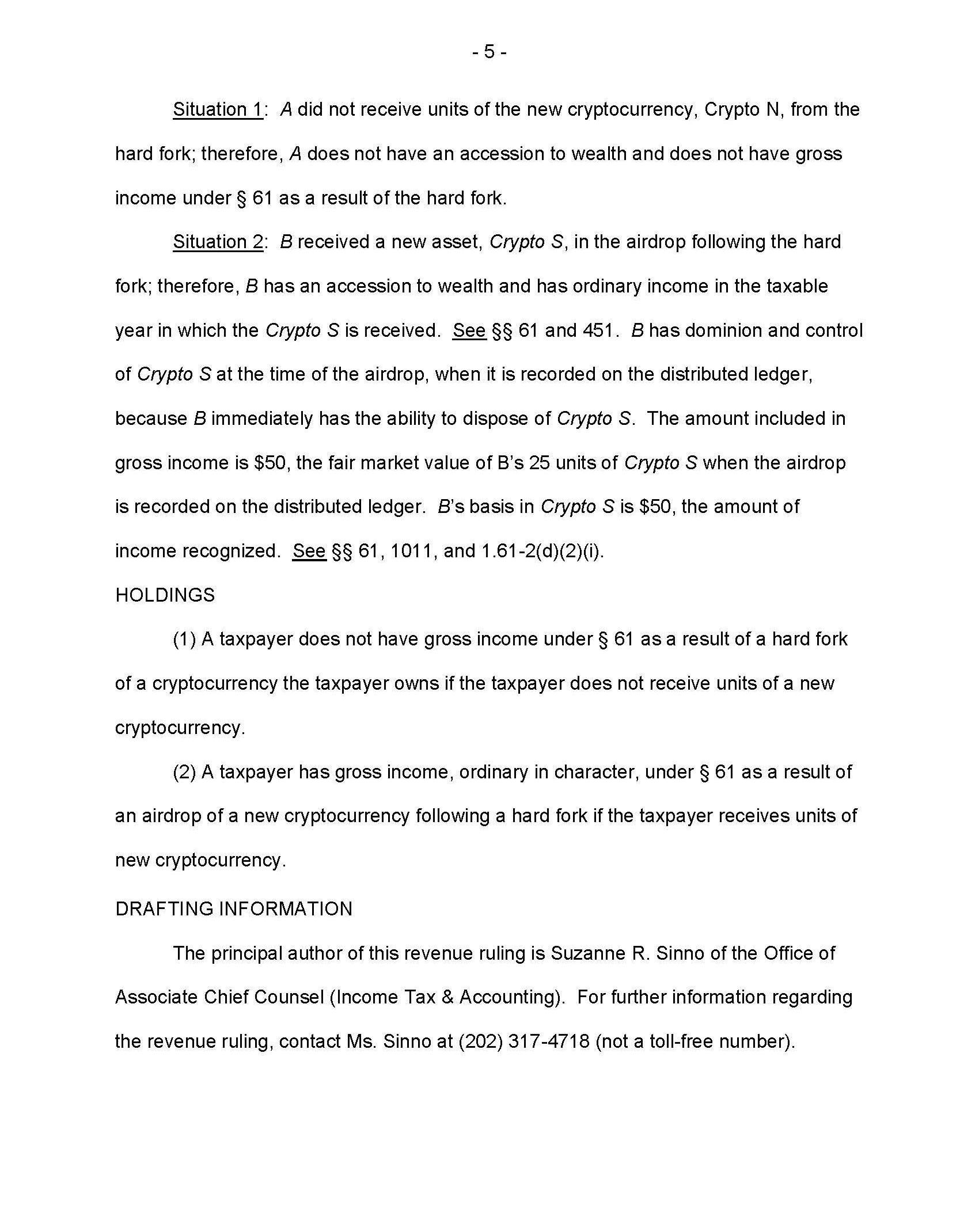

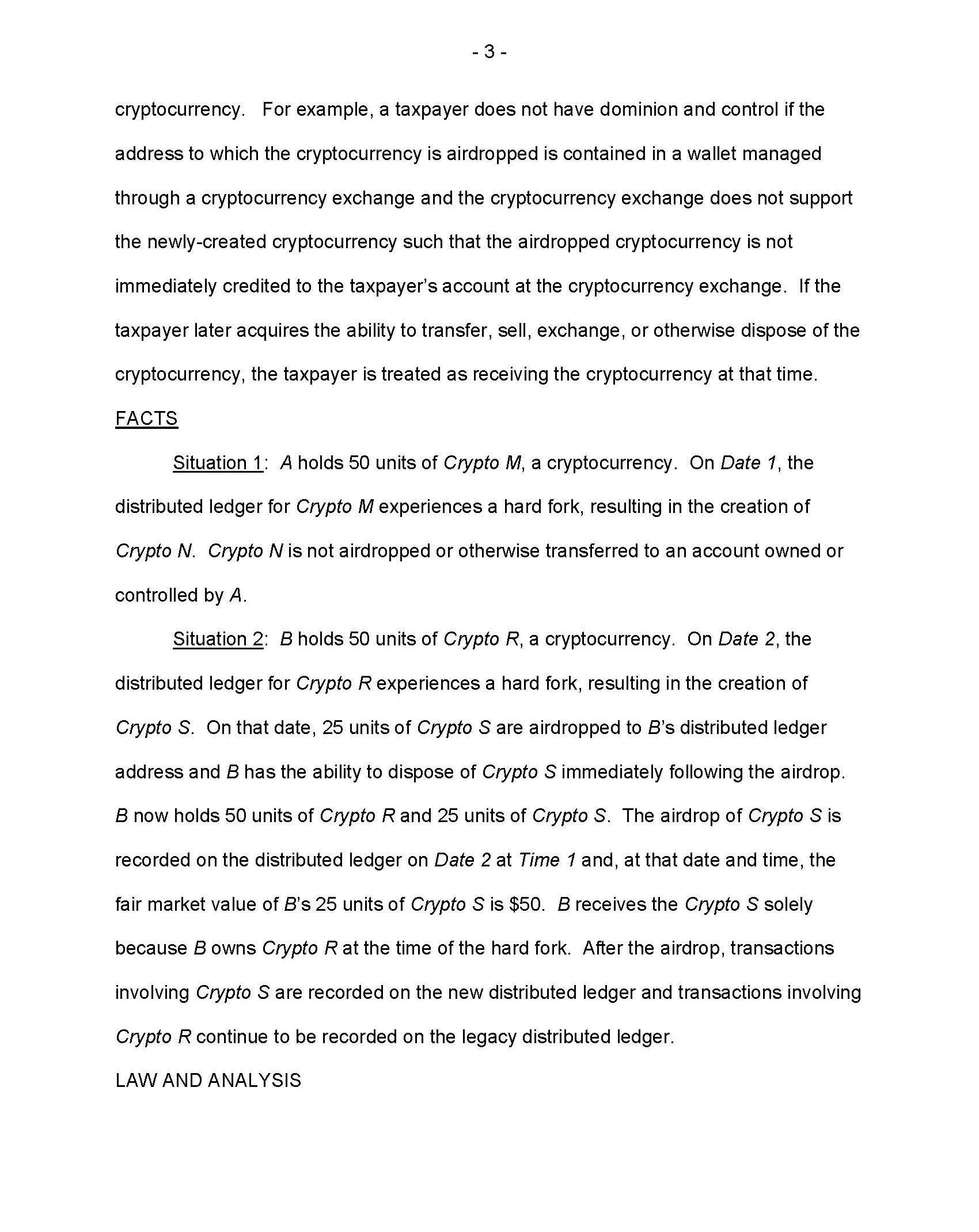

情形一:某A持有50个加密货币M,在某一天,由于M币的分布式账本硬分叉,产生了N币,但N币没有被分配或以其他方式发放给A。

情形二:某B持有50个加密货币R,某一天(Date2),由于R币的分布式账本硬分叉,产生了S币。在分叉当天,25个S币被分配给B,且B在分配后能立即控制它们。此时,B有50个R币,25个S币。S币的分配在当天的某个时刻被记入分布式账本,当时,25个S币的市场公允价值是50美元。B取得S币的唯一原因是在硬分叉时B持有R币。在分配结束之后,S币的交易被记录在新的分布式账本上,R币的交易被记录在原来的账本上。

法律与分析

《国内税收法典》第61(a)(3)条规定,除法律另有规定外,总收益是指来自任何来源的所有收入,包括来自财产交易的收益。在该项规定下,纳税人完全支配的一切明显实现的所得或不可否认的财产都包括在总收益中。,除非它是来自出售或交换资本资产的收益,或者适用特殊规则。

《国内税收法典》第1011条规定,纳税人确定出售或交换财产的损益时,其调整后计税基准是第1012条规定的成本或其他依据,并根据第1016条的规定进行调整。纳税人取得非购买的财产时,除另有规定外,该财产的计税基准为收入总额,即取得财产时该财产的市场公允价值。

《国内税收法典》第451条规定,采用收付实现制会计方法的纳税人,其实际或推定取得的收入为总收益。采用权责发生制的纳税人,在纳税年度内所有取得财产的权利确定时,就应计算总收益。

基于以上法律对情形一和情形二进行分析

对于情形一:由于A没有取得N币,故在分叉时A没有取得财产,也没有总收益。

对于情形二:B收到了新的财产S币,因此在取得S币的纳税年度内产生了应税收益。在分配且记入分布式账本后,B对S币有控制和支配力,因B可以对S币进行处分。B的总收益是50美元,因为在记入分布式账本时,25个S币的市场公允价值是这么多。B所拥有的S币的计税基准是50美元,该收入已经实现。

判定

(1)若在分叉时纳税人没有取得新产生的加密货币,那么他没有产生《国内税收法典》第61章规定的总收益。

如果纳税人基于硬分叉的分配取得了新的加密货币,一般情况下,其产生了总收益。

本规则起草信息

03原文

本文翻译|刘浪

来源:链法

标签:加密货币虚拟资产MakerMAKE加密货币怎么赚钱使用虚拟资产什么意思makerdao怎么读makerdao是什么意思

作者:XiuMU来源:比推bitpush.news比推消息,美国国会正在考虑制定一项法案,以将价值与法定货币或其他资产挂钩的稳定币归类了证券.

1900/1/1 0:00:00来自美国证券交易委员会的官方消息称,该机构针对消息公司Telegram的TON网络的首次币发行背后的两个实体“采取了紧急行动并获得了临时限制令”,其认定Gram是未经注册的证券.

1900/1/1 0:00:00作者:真本聪编者注:原标题为《手记|Libra被人误解和唾骂,但USV称一定会挺它到底》今天内容包括:1、开放互联网的未来历史2、Grayscale第三季度数字资产投资报告发布3、Libra不受.

1900/1/1 0:00:00当大饼跌破7500美元时,扎克伯格正在被一众议员围攻。美国时间10月23日10时,美国众议院金融服务委员会举行有关?Libra的听证会,Facebook首席执行官马克·扎克伯格作为唯一证人出席.

1900/1/1 0:00:00十一期间,PayPal宣布退出Libra;Libra详细路线图首次公布……自6月份Facebook推出Libra以来,其引发的风波就未曾停歇。互链脉搏统计9月份各国区块链政策相关信息.

1900/1/1 0:00:00作者:奚习习来源:财经网链上财经今日凌晨,比特币挖矿难度再次调整,据BTC.com数据显示,挖矿难度目前达到13.69T,预计13天后难度将上调4.65%至14.33T.

1900/1/1 0:00:00