近日,央行支付结算司副司长穆长春在中国金融四十人论坛上,详细阐述了央行数字货币研发的进展情况和具体设计。并指出,经过五年的研究,央行数字货币已经“呼之欲出”。此前,据腾讯《一线》报道,姚前卸任央行数字货币研究所所长后,穆长春兼任该职务。因而,央行数字货币研究所领导对于央行数字货币的解读,自然引起了区块链领域的广泛关注。

不过互链脉搏注意到,穆长春演讲所述内容,间接指出了我国央行数字货币与Libra是大不相同的两个方向,两者未必会直接对决。反而是银联董事长邵伏军在中国金融四十人论坛上提出了,对我国支付清算机构未来发展的担忧。

中国“一军”与美国“二军”

国家特聘专家、北航博导蔡维德教授曾提出:站在国家层面,央行要发行数字法币是一军;而民间公司,例如脸书或者是商业银行像摩根大通这类公司发行的数字货币,则是二军。如果以一军对付二军,并不对等。

中国央行:扎实推进数字人民币研发试点:3月24日消息,人民银行召开2022年货币金银和安全保卫工作电视会议。会议认为,2021年人民银行货金保卫系统认真落实党中央国务院决策部署,圆满完成现金供应任务,稳妥推进数字人民币研发试点,深入开展整治拒收现金,持续加大反假货币工作力度。会议要求,扎实推进数字人民币研发试点,有序扩大试点范围,持续完善设计和使用,逐步建立健全管理制度框架。加大银行业金融机构现金业务管理力度,加强和改进普通纪念币及贵金属纪念币发行管理,进一步推动人民银行钞票处理、发行库和保卫管理业务转型,一体推进非标准金银清查和货币史研究。认真落实过“紧日子”要求,持续完善内外部管理制度,强化权力监督制约和内部治理。(中国人民银行)[2022/3/24 14:16:08]

在蔡维德看来,中国央行数字货币与Libra首要的差别是一军与二军级别上的不同,若将两者作为同级论战是不合适的。除此之外,互链脉搏观察,其实两者不论是发行主体,还是发行目标也都存在着较大的差异。

中国央行维持一年期和五年期贷款市场报价利率不变:3月21日消息,中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3.70%和4.60%不变。(金十)[2022/3/21 14:08:21]

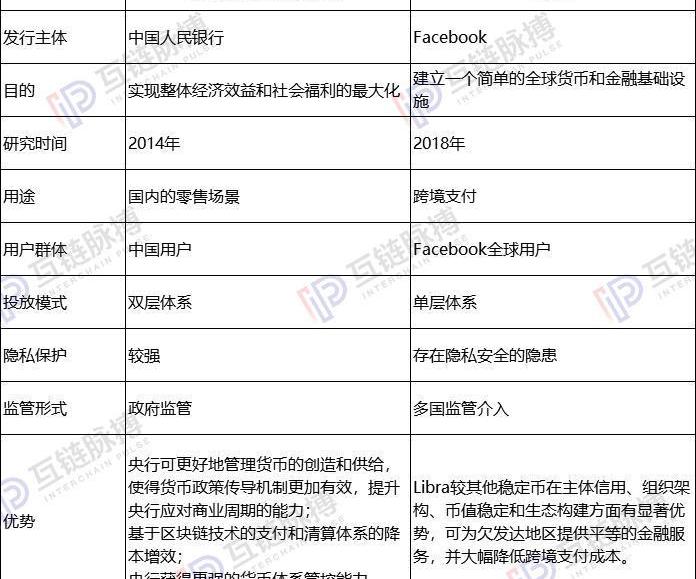

穆长春介绍,我国央行数字货币是由央行先把数字货币兑换给银行或其他运营机构,再由这些机构兑换给公众,主要面向的是中国13亿人口;Libra则是由Facebook直接对接用户,基于的是Facebook的16亿用户。除此之外,两者在落点方面同样存在一定的差异,我国央行数字货币似乎始终立足于国内的市场,注重M0替代,适用于零售场景,进而来实现整体经济效益和社会福利的最大化;Libra的目标就是建立一个简单的全球货币和金融基础设施,因而它是立足于国际市场,用作跨境支付。

央行数字货币早在2014年便开始研发,此前,央行副行长范一飞、央行数字货币研究所前所长姚前也曾多次提起央行数字货币经由商业银行的双层投放体系,并指出在隐私保护和监管方面,将利用数字货币“前台自愿,后台实名”的特性,通过安全与隐私保护技术来管理相关数据使用权限,实现一定条件下的可追溯,确保大数据分析等监管科技有用武之地。

声音 | 币安研究院:中国央行数字货币将是双层的,取代现金:币安研究院8月28日在一份新研究报告中表示,中国的央行数字货币很可能是一个双层系统,取代流通中的纸币和硬币。第一层将连接中国人民银行与商业银行,进行货币发行和赎回。第二层将连接这些商业银行与更大的零售市场。 (coindesk)[2019/8/30]

Libra则是在2018年时开始研发,是直接对接用户的单层体系。基于2018年Facebook用户信息泄露事件,Libra的隐私安全仍受到质疑。同时由于其可能带来的冲击性影响,Libra仍受到各国监管机构的持续关注。不过,Libra较其他稳定币在主体信用、组织架构、币值稳定和生态构建方面都有显著优势,可为欠发达地区提供平等的金融服务,并大幅降低跨境支付成本。

央行数字货币则使央行可更好地管理货币的创造和供给;基于区块链技术的支付和清算体系的降本增效;使得央行获得更强的货币体系管控能力。

动态 | 中国央行数字货币研究所两月内发布6项数字货币新专利申报:据国家知识产权局官网显示,5月11日至今,中国央行数字货币研究所公布了6项专利申报,这6项专利主要聚焦于数字货币钱包上,对数字货币钱包的研究有了进一步的深入与突破。央行数字货币研究所此次公布申请的6项专利主要针对目前现有技术的货币钱包存在的缺陷与不足,提出改善与解决方案。[2018/6/27]

由上述可见,中国的一军其实是落在了国内,反而是美国的二军在走向国际。

或因如此,财经专栏作家肖磊在其文章中提出:我在这里想给央行提个建议,当前设计数字货币,最好不要先入为主的考虑跟M2、M1竞争的问题,因为央行数字货币的真正竞争对手,不是M2、M1,而是未来的国际市场诸多数字货币,包括美国市场已经萌芽的基于美元信用的数字货币。

支付清算机构担心未来?

互链脉搏观察,Libra公开表明并将一定程度上挑战微信、支付宝,但与此同时,也会冲击到商业银行;而我国的央行数字货币应是对标国际上的数字货币,却也引发了国内支付清算机构的担忧。

在中国金融四十人论坛上,银联董事长邵伏军分享了他们对于数字货币的研究看法。并坦言,银联作为一个支付清算机构,真正关心的是数字货币出现以后,随着央行数字货币的大量的运用和普及,支付清算机构还在不在?支付清算机构在里面是什么样的角色?

互链脉搏对比央行数字货币,Libra,银联,微信、支付宝四方,国内的央行数字货币,银联,微信、支付宝的应用场景多为国内的零售场景。银联与微信、支付宝均是运用法币,LIbra是锚定法币,不及央行数字货币与法币关系紧密。

在组织形式方面,央行数字货币是央行与商业银行的联合,银联是银行联盟。Libra是金融科技公司的联盟,微信的财付通、支付宝的蚂蚁金服则是科技公司自设互联网金融机构的形式,组织形式同属金融科技类别。而在结算方面,微信、支付宝是通过商业银行进行,Libra在链上进行,央行数字货币尚不明确,因而或许会挑战到银联等支付清算机构。

邵伏军有在中国金融四十人论坛上也有提出,他了解到央行数字货币可能出现的两种情况。一种是,区块链覆盖数字货币的发行以及流通的全过程,整个交易的转结是由区块链网络协议直接完成,不需要支付清算机构。因而,在隐私、安全,以及与法币的关联性方面均不敌央行数字货币的支付清算机构,将被边缘化;

另一种,支付清算机构对现有的网络进行一个改造来支持数字货币的转结清算,通过央行缴准备金获得数字货币的发行量,发行的数字货币成为代理投放机构的负债,各个代理发放机构就需要对这些数字货币有一个标识。此时,支付清算机构仍可以适应货币体系的发展,发挥相应的作用。

但目前,穆长春对央行数字货币的介绍尚未涉及该方面,因此,邵伏军也尽快提出了,建议数字货币的建设还是要高度重视发挥现有的支付清算机构的作用。

不论是Libra,还是国内的支付清算机构,我国的央行数字货币切实落地还面临着一些难题,但“呼之欲出”的央行数字货币已然做好了不断前行的准备。

本文为原创,转载请注明出处!

区块链技术落地成果和场景范围逐步扩大吸引了越来越多的省市加入发展区块链的阵营。而区块链技术的发展离不开政策的支持.

1900/1/1 0:00:00美国市场研究公司国际数据公司8月8日发布的一份新报告预测,区块链技术的总体支出将在2023年达到159亿美元.

1900/1/1 0:00:00比特币现金最早于2017年8月1日作为一种竞争币被推出。其基本思路是采用比特币协议,同时增加区块上限,这将允许加密货币网络以更低的成本处理更多交易.

1900/1/1 0:00:00比特币的独特之处在于,其被设计成一种全球货币,任何人在任何地方都可以无限制地使用。这种加密资产正在世界各地以不同的形式被使用,同时会受到文化、经济条件、监管等因素的影响.

1900/1/1 0:00:00以太坊联合创始人、25岁的VitalikButerin可以说是加密货币领域的开拓者。《财富》杂志在其最新的“40Under40”排行榜中,将这位“消瘦的梦想家”排在第22位.

1900/1/1 0:00:00北京时间8月25日,2019比原链全球开发者大会在美国旧金山FortMasonCowellTheater成功举办.

1900/1/1 0:00:00