通证通研究院

文:宋双杰,CFA;田志远;孙含儒;周于景

导读

数字通证衍生品诞生以来发展迅速,但相比传统金融市场仍有很大的发展空间。目前主流的通证衍生品为交割期货合约,各大交易所竞争激烈,究竟谁才是交割合约之王?

摘要

交割期货合约为通证衍生品主流。根据主流交易所支持的通证衍生品类型与各类衍生产品交易量来看,交割期货合约是现在市场上最主流的通证衍生品,本文选择交割期货合约交易量排名靠前的OKEx和火币合约进行对比分析。

火币合约起步虽晚于OKEx,但发展较为迅速,产品设计上处于行业领先水平。例如火币合约对不同通证及期限的合约设定了多样的限价,限价要求相对更加严格;限仓措施上,火币合约根据品种不同限制用户的最大持仓量,上线至今零分摊;基本交易费率火币合约低于OKEx,OKEx针对普通用户推出了持有OKB享受手续费优惠,持仓达到2000OKB的情况下,OKEx挂单手续费低于火币合约,VIP用户交易费率火币合约低于OKEx;交易功能上,为了提升用户的交易体验,火币合约为用户提供了闪电平仓和计划委托两种交易功能。

火币交割合约交易量于2019年8月上半月超过OKEx,持仓量不及OKEx。在交易量方面,火币交割合约自上线以来实现49.6%的月复合增长率,并在2019年8月上半月首次超过OKEx交割合约,但持仓量方面仍落后于OKEx。

在交易深度方面,火币合约也呈后来居上之势。2019年8月2日,火币合约七个币种0.1%的深度首次超过OKEx;2019年1至7月,火币合约BTC季度合约0.5%深度挂单金额月复合增长率达到38.14%。

火币合约调整系数与OKEx维持保证金率都会造成用户持仓的强平价格提前于实际爆仓价。当其他条件相同时,用户持有仓位达到一定数量,火币合约持仓所需的维持保证金率将低于OKEx,强平晚于OKEx,即多头强平价格较低,空头强平价格较高,反之OKEx强平晚于火币合约。火币合约ETH、EOS合约在持仓张数超过50000张时相对OKEx具有优势,而OKEx合约在LTC、BCH等通证合约上较有优势。

风险提示:杠杆交易风险,市场波动风险

目录

1交割合约为通证衍生品主流

2交割合约对比分析

2.1产品设计对比

2.2交易量对比

2.3持仓量对比

Bitget:请用户警惕有人假冒平台发布QUAC通证:据官方消息,近日Bitget收到用户举报,网络上有人假冒Bitget平台发行名号为“QUAC”的平台通证。Bitget特此声明,Bitget从未自主发行或授权任何第三方平台发行该通证。遇到相关情况,请用户多方查证,谨防被,保护好个人财产安全。[2020/12/11 14:55:39]

2.4交易深度对比

2.5风险控制对比

2.5.1穿仓损失是数字通证期货合约产品的主要风险

2.5.2强制平仓价位对比:大仓位货币合约有优势

2.5.3强制平仓清算流程

2.5.4主要合约平台历史穿仓分摊情况对比

3总结

正文

1

交割合约为通证衍生品主流

随着投资者对通证资产配置热情的上涨,迎合通证市场多样化投资需求的通证衍生品应运而生。当前市面上最常见的通证衍生品主要有期货合约、期权合约、永续合约和杠杆交易四大类。

数字通证衍生品诞生以来发展迅速,参考火币全球站、OKEx及日本通证市场的情况,目前数字通证衍生品交易量约为现货交易量的3-4倍,相比传统金融市场仍有很大的发展空间。

交割期货合约为主流,永续合约逐渐普及。根据主流交易所支持的通证衍生品类型与各类衍生产品交易量来看,交割期货合约是现在市场上最主流的通证衍生品;作为自动展期的每日交割合约,永续合约为投资者简化了交易操作,降低了穿仓损失对交易头寸的负面影响。在个人投资者为主体的通证市场,支持永续合约的交易所数量正在逐步增多;期权合约和现货杠杆相对较为小众,鉴于此,本文选择交割期货合约交易量排名靠前的OKEx和火币合约进行对比分析。

2

交割合约对比分析

2.1产品设计对比

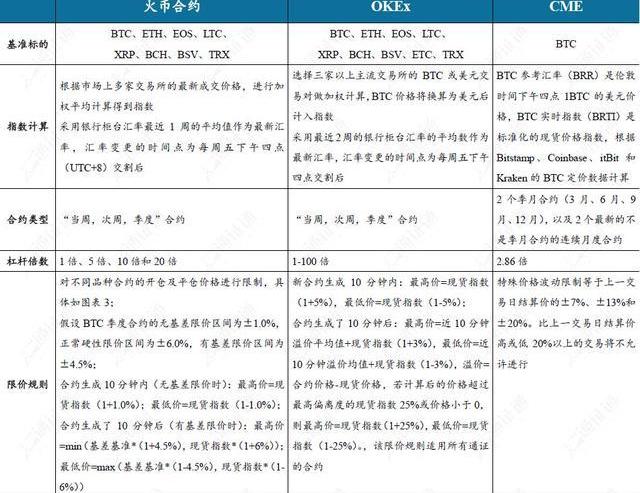

基准标的上,CME目前只提供BTC的期货合约,火币合约及OKEx期货合约均覆盖了主要主流通证;

指数计算上,CME、火币合约及OKEx均采用多家主流交易所价格进行加权计算,CME的计算方法相对复杂;

合约类型上,CME提供2个季月合约,以及2个最新的不是季月合约的连续月度合约,火币合约和OKEx提供当周、次周及季度合约;

杠杆倍数上,CME仅提供2.86倍杠杆,火币合约提供1倍、5倍、10倍和20倍四种杠杆,OKEx提供1-100杠杆。

Asproex(阿波罗)生态通证Moon完成第三期回购销毁:据官方消息,2020年9月7日,Asproex(阿波罗)生态通证Moon完成第三期回购销毁,销毁数量为982509枚Moon,区块高度为10813786?,销毁交易哈希值为 0x1c35d69f90a33cc740fd4b9310951c1b09fc4951b1804c0220be460233d7f5ed。据悉,此次销毁价值总金额高达260365美金,当前币价0.2659U(实时数据),截止当前时间,三期回购累计销毁:2146119枚Moon。

Asproex(阿波罗)作为首家离岸银行控股持牌交易平台,也是一家涵盖CTO企业通证上市的交易平台,持有5国牌照,为全球中小微企业提供融资难的解决方案,助力数字化上市。[2020/9/7]

限价规则上,CME特殊价格波动限制等于上一交易日结算价的±7%、±13%和±20%,火币合约和OKEx的限价对合约生成前十分钟及十分钟后作了区分,不同在于火币合约对不同通证及期限的合约设定了多样的限价,限价要求相对更加严格。

限仓措施上,火币合约根据品种不同限制用户的最大持仓量,OKEx合约限制了高持仓量用户的最大杠杆倍数。

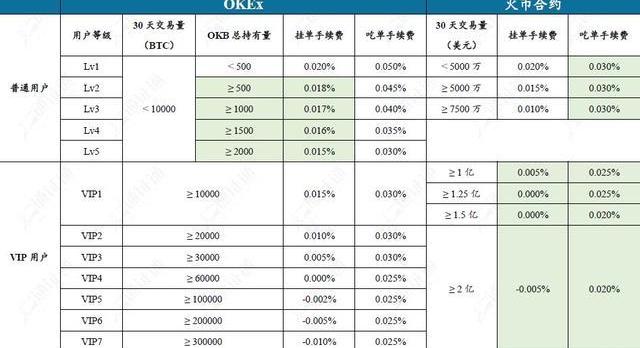

交易费率上,对于普通用户而言,OKEx合约基本费率为挂单0.02%、吃单0.05%,火币合约为挂单0.02%,吃单0.03%,双边费率低于OKEx。针对普通用户OKEx推出了持有OKB享受手续费优惠,持仓达到2000OKB的情况下,OKEx平台交割合约挂单及吃单费率分别为0.015%和0.03%。在VIP用户等级划分方面,OKEx平台VIP1要求30天交易量大于等于10000BTC,按BTC当前1万美元左右的价格计算折合1亿美元,以美元交易量计,火币合约同等级双边手续费率低于OKExVIP1~6的费率。

AAB(AAX平台通证)即将上线BiKi:据官方消息,AAB(AAX平台通证)将于近期上线BiKi平台。

AAB 是AAX 交易所的平台通证,AAX 是由伦敦证券交易所提供技术支持的数字资产交易平台,AAX 平台合约收入将100%用于每日回购及销毁AAB。[2020/4/8]

为了提升用户的交易体验,火币合约提供闪电平仓和计划委托两种交易功能。闪电平仓可以在短时间内让用户的平仓订单与30档以内的对手价平仓成交,避免了价格大幅变化时订单无法成交的情况。计划委托可以按客户的意愿提前设定触发条件、委托价格和委托数量。当成交价格达到预先设定的触发条件,系统自动按预定的委托价和委托数量下单,协助投资者实现止盈止损。

2.2交易量对比

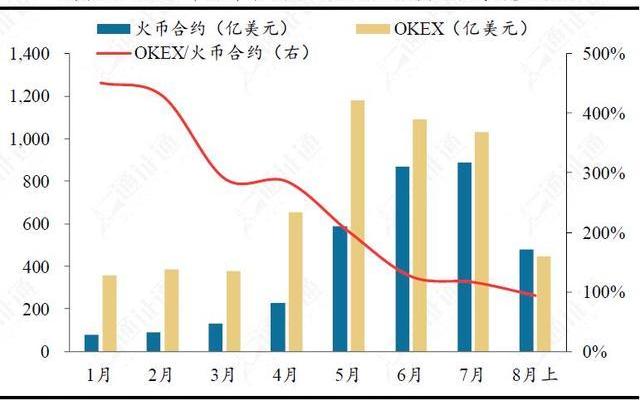

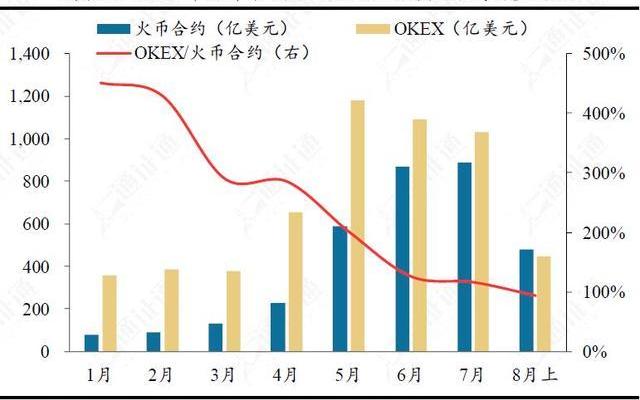

火币合约上线近8个月以来,月成交量由1月的79亿美元增长到7月的888亿美元,月均复合增长率约49.6%。2019年5月至7月,火币合约交易量增长达50%,而同期OKEx交割合约交易量却略微下滑。截至2019年8月22日,火币合约8月交易量为707.2亿美元,而OKEx交割合约8月交易量为663.8亿美元。火币合约交易量已超过OKEx,并且二者差距有继续扩大的趋势。

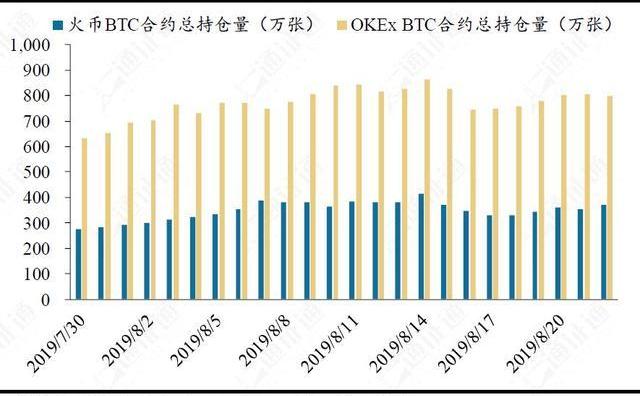

2.3持仓量对比

合约持仓量方面,近三周火币合约BTC合约的日均持仓量为357.3万张,OKExBTC合约的日均持仓量为786.5万张。考虑到OKEx的永续合约持仓量占总持仓的15~20%,火币合约BTC合约的持仓规模约为OKExBTC交割合约50%~55%左右。在其他品种如ETH、LTC等交割合约持仓量上,火币合约也稍落后于OKEx。

2.4交易深度对比

在交易深度方面,火币合约呈后来居上之势。2019年7月,火币合约BTC季度合约0.5%价差内的月均挂单金额达到191.5万美元,1%价差内的月均挂单金额达到227.2万美元。0.5%深度挂单金额月复合增长率达到38.14%,1%深度挂单金额月复合增长率达到16.29%。

2019年8月2日,火币合约七个币种0.1%的深度首次超过OKEx,表明火币合约深度、盘口价差等指标处于行业领先水平,交易者进行大仓位交易的摩擦成本相对较小。

MXC抹茶将于今日20时开启BULL/USDT、BEAR/USDT、ETHBULL/USDT、ETHBEAR/USDT杠杆通证交易:据官方公告,MXC抹茶将于今日20时上线杠杆代币BULL(3倍做多BTC)、BEAR(3倍做空)、ETHBULL(3倍做多ETH)、ETHBREA(3倍做空ETH)交易。MXC抹茶今日已开通BULL、BEAR、ETHBULL、ETHBEAR、EOSBULL、EOSBEAR、BNBBULL、BNBBEAR、XRPBULL、XRPBEAR杠杆通证充值。资料显示,杠杆通证本质是拥有杠杆功能的ERC20代币,类似于传统金融中的杠杆ETF,和传统杠杆交易不同的是,用户在交易杠杆代币的时候不需要支付任何保证金,仅通过买卖,即可达到交易杠杆的目的。[2020/3/29]

2.5风险控制对比

2.5.1穿仓损失是数字通证期货合约产品的主要风险

一般来说,期货合约产品的风险主要存在于交易、保证金控制、交割三方面。目前主流数字通证期货合约未采用实物交割方式,因此交割风险较容易控制;交易风险可通过交易所KYC、二次验证等确认客户身份的措施防范。

在期货交易中,交易者只需按其持有仓位价值的一定比例向交易所缴纳保证金,作为其有能力履行期货合约的担保,该比例称为初始保证金率。当交易者持有仓位的亏损金额超过缴纳的保证金时,就会被强制平仓。

在实际业务中,如果合约标的基准价格发生变动,导致交易者的保证金低于其持有仓位价值的某一比例时,交易所有权利将交易者持有的仓位进行平仓,该比例称为维持保证金率。

当交易者开出一定数量的合约时,必然有另一位交易者开出数量相等、方向相反的同种类合约。若合约标的价格发生剧烈变化,导致被强制平仓后其中一方的保证金不足以支付其亏损金额,称之为“穿仓”。当交易者发生穿仓时,其保证金不足以支付对手方的应得盈利,造成穿仓损失。穿仓损失是交易所承担的风险,合约产品发生穿仓事件的概率、穿仓金额大小、穿仓后损失是否赔付等都考验着交易所的风险控制能力。

传统期货交易所主要通过设置维持保证金率的方法控制穿仓风险。假设交易所的初始保证金率为5%,某交易者持有10张数量为1盎司的黄金多头合约,开仓时黄金的基准价格为1500美元/盎司,则该交易者持有的仓位价值为15000美元,需要缴纳的初始保证金为750美元,杠杆倍数为1/0.05=20倍。若不设维持保证金率,当黄金价格下跌到1425美元/盎司时,仓位价值减少了750美元,触发强制平仓,如果10张多头合约的最后平仓价格低于1425美元,则发生穿仓。若维持保证金率为1%,当黄金价格下跌到1440美元/盎司时,仓位价值减少600美元,保证金剩余150美元,达到维持保证金率,此时交易所有权将交易者的仓位平仓,若实际成交价格高于1425美元/盎司,则不会发生穿仓。根据实际平仓价格交易者的保证金可能会有剩余,一般由交易所返还交易者。

穿仓的根本原因是当合约标的的基准价格出现剧烈波动时,交易深度不足以使全部爆仓单以预期的强平价格成交。这导致交易者的保证金无法覆盖亏损金额,穿仓损失的解决方法包括亏损由全体盈利交易者分摊、提前对可能出现穿仓的交易者仓位进行平仓两种。

声音 | 观点:区块链经济的通证不应该是比特币、以太坊,而是主权货币:11月16日,新华丝路发文《构建央行主权货币通证驱动下的新经济》。金钻可持续发展研究中心首席经济学家郑志军表示,区块链带来人类社会的价值重构与价值交互,各国中央银行应该化被动为主动,建立覆盖各个领域的区块链社会价值逻辑的主权货币通证接口标准,构建与“虚拟价值场景”“现实价值场景”对接的“主权货币场景”新经济。其还指出,当前许多国家的央行开始发行数字货币,但只是将纸币数字化,区块链下社会经济创新并没有开始,区块链经济的通证不应该是比特币、不应该是以太坊,而是主权货币。[2019/11/26]

数字通证交易所控制穿仓风险的方式正逐渐由穿仓分摊的方式过渡到设置维持保证金率的方式。后者避免了由盈利的用户承担穿仓风险这一不合理的结果,是数字通证交易所学习传统金融相对完善的风控措施、走向正规的一步。

火币合约采用“调整系数”计算用户的平仓价格,而OKEx则有一次性强平模式与新的梯度强平模式两种不同的计算方式。火币合约与OKEx合约最新的强平规则如下。

火币合约调整系数

保证金率=*100%-调整系数

当保证金率≤0时,仓位将被强制平仓。其中占用保证金=持仓保证金+冻结保证金

OKEx梯度强平模式

保证金率=/

当保证金率≤维持保证金率时,仓位将被强制平仓。其中仓位价值=面值*张数/最新标记价格

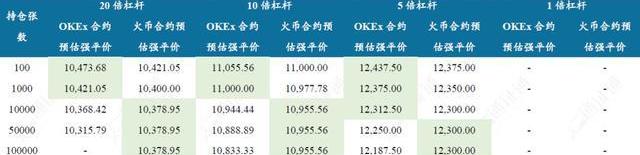

2.5.2强制平仓价位对比:大仓位火币合约有优势

火币合约调整系数可以转换为维持保证金率与OKEx进行对比。用L表示杠杆倍数,R表示初始保证金率,M表示维持保证金率,Q表示调整系数,E表示账户权益,V表示仓位价值。假设用全部账户权益作为初始保证金开仓,并且不存在已实现盈亏与挂单冻结保证金。

火币合约保证金率的计算公式为

强制平仓条件为

OKEx维持保证金率的计算公式为

强制平仓条件为

两个公式对比可得

即:

调整系数=对应的等效维持保证金率*杠杆倍数

若开仓价格、张数、方向、账户权益相等,则火币合约使用调整系数计算与OKEx合约使用对应等效维持保证金率计算的预估强平价格相等。

根据强平价格公式

可分别计算相同开仓价格、相同杠杆倍数、相同保证金、不存在其他仓位的情况下OKEx合约与火币合约的预估强平价。

从强平价格方面看,当BTC合约持仓张数小于10000张时,OKEx合约强平要晚于火币合约,火币合约在BTC合约持仓超过10000张时开始显现出优势,所需要的维持保证金率较低。火币合约ETH、EOS合约在持仓张数超过50000张时相对OKEx具有优势,而OKEx合约在LTC、BCH等山寨通证合约上较有优势。

2.5.3强制平仓清算流程

火币合约的强制平仓流程如下:当最新成交价格到达强制平仓价格时,将会触发强制平仓,用户的仓位将会以接管价格被系统接管,不经撮合系统在市场上进行平仓,接管价格不等于实际强制平仓价格。

强制平仓成交产生的盈利会注入到相应品种的风险准备金,用以弥补穿仓造成的亏损。若风险准备金不足以赔偿穿仓亏损,则由本周盈利的用户等比例分摊穿仓损失。

OKEx合约与火币合约类似,撮合系统会将触发强制平仓的仓位委托到市场直至成交,产生的盈余同样注入交易所的风险准备金。

目前主流交易所的交割合约产品均采用梯度维持保证金率与穿仓分摊相结合的措施预防穿仓风险,但仍存在可改进之处。这种模式下用户的仓位被强平后保证金可能仍有盈余,但盈余将划入交易所风险准备金而不是返还给用户,交易所应合理使用风险准备金,并在适当的时候重新考虑强平后盈余保证金的处理方式。

2.5.4主要合约平台历史穿仓分摊情况对比

火币合约各品种合约上线至今仍然保持零分摊。

OKExBTC交割合约历史上共有18次由盈利用户分摊穿仓亏损的记录,大多集中在2018年和2015年。最近一次分摊发生在2018年8月10日,穿仓金额为34.4BTC,分摊比例为0.4384%;分摊比例最高的一次发生在2018年8月3日,穿仓亏损共3734BTC,其中风险准备金分摊2517.2BTC,分摊比例为17.6818%。

OKEx其他品种交割合约2018年以来大多发生过穿仓分摊。LTC合约2019年穿仓分摊共1次,用户分摊金额共计89LTC;ETH合约2019年穿仓分摊2次,用户分摊金额共计6294.5ETH;XRP合约2019年穿仓分摊1次,用户分摊金额共计32685XRP。OKEx历史分摊比例最高的一次是2018年11月23日的ETC交割合约,穿仓ETC数量达到21万个,分摊比例高达50.6%。

3

总结

数字通证衍生品自诞生以来发展迅速,目前主流仍是交割合约。火币合约起步虽晚于OKEx,但发展较为迅速,产品设计上处于行业领先水平。在交易量方面,火币合约自上线以来实现49.6%的月复合增长率,并在2019年8月上半月首次超过OKEx交割合约,同时也有良好的交易深度,但持仓量方面仍落后于OKEx。火币合约相较其他合约产品有良好的风控体系,采用阶梯调整系数减少因穿仓可能产生的损失,自上线以来保持着零分摊记录。

火币合约调整系数与OKEx维持保证金率都会造成用户持仓的强平价格提前于实际爆仓价。当其他条件相同时,用户持有仓位达到一定数量,火币合约持仓所需的维持保证金率将低于OKEx,强平晚于OKEx,即多头强平价格较低,空头强平价格较高,反之OKEx强平晚于火币合约。火币合约ETH、EOS合约在持仓张数超过50000张时相对OKEx具有优势,而OKEx合约在LTC、BCH等通证合约上较有优势。

附注:

因一些原因,本文中的一些名词标注并不是十分精准,主要如:通证、数字通证、数字currency、货币、token、Crowdsale等,读者如有疑问,可来电来函共同探讨。

本文为通证通研究院原创。未经授权,禁止擅自转载。

如何降低数字货币的相关性|为何如此之高? 观点:提高债务上限后国债将吸收美元流动性,比特币等资产或将受此影响:5月29日消息.

1900/1/1 0:00:00区块链技术仍在缓慢发展,落地稍显迷茫。今年,圈钱的项目再也不打出技术、XX奖得主、落地等噱头,而是直接赤裸裸地亮出了“模式”。借区块链为幌子的盘不少,上热搜的却不多.

1900/1/1 0:00:00本报告重点内容:摘要前言加密货币投资者画像加密货币投资策略加密货币前景展望加密货币未来挑战摘要本次调研通过问卷和访谈形式,获得了超过百位中国加密货币投资者反馈.

1900/1/1 0:00:00最近,行业里出现了一些“比特币要统治加密货币市场”的声音。如果我们用比特币市值占加密资产总市值百分比来评估其加密世界权重的话,没错,比特币赢了.

1900/1/1 0:00:00某网红加密货币交易员提议,瑞波应该销毁一半的XRP,这一提议已经得到了一些XRP爱好者的支持。他们希望通过减少供应,轻松推高这种代币的价格,从而让每个参与者都能获利.

1900/1/1 0:00:002019年6月18日,Facebook联合20余家机构,正式公布加密数字货币Libra的白皮书.

1900/1/1 0:00:00