8月初,央行召开2019年下半年工作电视会议,会议要求加快推进我国法定数字货币研发步伐。与此同时,有媒体查询国家知识产权局专利查询系统,统计截至2019年8月4日,央行数字货币研究所申请了涉及数字货币的专利共74项。

我国央行数字货币正不断推进发展,其研发框架也逐渐显露。

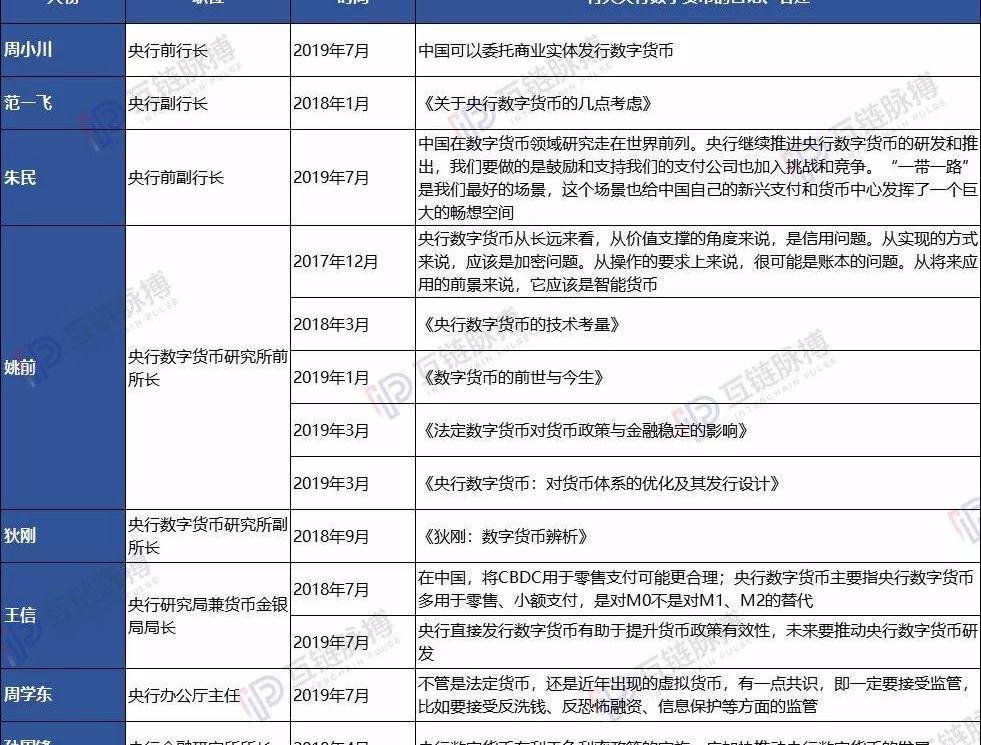

互链脉搏根据央行前行长周小川、央行副行长范一飞、央行数字货币研究所前所长姚前、央行研究局兼货币金银局局长王信等人的发言和著述,整理央行相关领导对于数字货币的构想,勾勒中国央行数字货币的轮廓。

何为央行数字货币?目前,对于央行数字货币的定义,各国还没有达成统一的共识。

不过,中国央行数字货币研究所前所长、中证登总经理姚前曾在今年年初发表的文章《数字货币的前世与今生》中,做相关讨论。

文中姚前提到,2018年,国际清算银行的一篇报告给出了一个比较有意思的定义,它使用了排除法来进行定义:它将目前存在的各类支付工具进行汇总,然后判定哪些不是央行数字货币,一一排除后,剩下的就是央行数字货币。

神鱼:下半年关注以太坊升级、L2、MPC技术的钱包以及传统机构ETF申请:金色财经报道,Cobo联合创始人兼CEO神鱼近日在一次内部活动上回顾了2023上半年行业重大事件及影响,并对未来下半年值得关注的事件进行了分析。下半年关注三件事,首先,以太坊在下半年会有一次升级,提高性能;其次,L2会在未来6-12个月——大概率是6个月内主网上线,包括Scroll、ZKS等一系列的二层网络都在争取成为第一个,从而获得一个比较好的先发优势。第二个共识是,基于MPC技术的无私钥钱包和链上的AA智能钱包,可能随着L2上线会逐步形成统一的标准,从而带来大规模的推广和应用。第三个重要问题,是传统机构ETF的申请。[2023/7/11 10:47:55]

进行排除后BIS认为有两种可能,一种可能的央行数字货币是,中央银行的账户向社会公众开放,允许社会公众像商业银行一样在中央银行开户,相当于中央银行开发了一个超级支付宝,面向所有的C端客户服务。BIS认为这样形成的央行货币是央行数字货币,将其称为基于账户的央行数字货币(CBDA)。

另一种可能的央行数字货币是中央银行以比特币这种技术发行的代币,可称为基于代币(Token)的央行数字货币(CBCC),这类货币既可以面向批发,也可以面向零售。

姚前表示,基于账户还是基于代币,代表了两种不同的技术路线,哪种思路未来将占据主流,还有待观察。

韩国央行:将从今年下半年开始与金融机构进行CBDC相关实验:8月1日消息,韩国央行宣布,将从今年下半年起与金融机构联合开展央行数字货币(CBDC)联动试验。韩国央行当天在国会计划和财政委员会的报告中表示:“我们将进一步扩大模拟研究,为CBDC系统的稳定运行奠定完善的技术基础。今年下半年,我们将通过发布一份总结研究成果的综合报告(暂定名),扩大对外交流,同时与国内相关机构密切协商。” 该行还补充说:“计划共享BIS、IMF等国际机构及海外央银行的研究结果,增进相互合作。”(News 1)[2022/8/1 2:50:50]

上述是姚前所提及的国际央行数字货币的定义,在中国,央行数字货币被定义为M0,是现金一定程度上的代替。而其具体的内涵,则要从其主体、投放模式、监管形式、影响等几方面了解。

主体与场景:多用于零售、小额支付是对M0的替代

总结央行数字货币的相关资料可知,我国的央行数字货币允许商业银行、非银金融机构、家庭和公司等主体访问,其适用的领域为零售、小额支付,是对M0而不是对M1、M2的替代。

尤其是,关于M0还是M1、M2的问题,央行的几位相关领导曾多次在文章和发言中指出。在此先介绍一下其概念,M0是流通中现金;M1是M0+企业活期存款;M2是M1+准货币。如果简单的描述,M0相当于手中的现钞,M1就是现钞加上银行的活期存款,M2则是前两者加上定期存款等其他具备购买力的货币形式。

以太坊基金会2021年下半年累计向生态组织资助1382万美元:2月20日消息,以太坊基金会在官方博客公布了2021年下半年的资助项目详情,其中第三季度向DAO Drops、Zero MEV等项目累计资助299万美元,第四季度向L2BEAT、EthStaker等项目累计资助1083万美元,两个季度合计资助1382万美元。[2022/2/21 10:04:36]

互链脉搏观察,最早对这一点进行详尽讨论的是央行副行长范一飞。2018年1月,范一飞发表署名文章《关于央行数字货币的几点考虑》,文中提出,中国现阶段的央行数字货币设计应注重M0替代,而不是M1、M2替代。

一方面,M1和M2基于商业银行账户,已实现电子化或数字化,没有用数字货币再次数字化的必要;而现有纸钞和硬币实现数字化的必要性与日俱增。另一方面,非现金支付工具,都基于账户紧耦合模式,无法完全满足公众对易用和匿名支付服务的需求,不可能完全取代M0。

范一飞发文后2个月,央行数字货币研究所前所长姚前发表了文章《央行数字货币的技术考量》,对范一飞此前《关于央行数字货币的几点考虑》中的理念做进一步的解读。同样指出,现阶段我国研发央行数字货币的首要出发点是补充与替代传统实物货币,其界定属于现金(M0)范畴。

其后,2018年7月,央行研究局兼货币金银局局长王信在一次演讲中表示,在中国,将CBDC用于零售支付可能更合理。王信称,央行数字货币替代实物现金,主要指央行数字货币多用于零售、小额支付,是对M0而不是对M1、M2的替代。但也并不是说实物现金很快就会消失。

日本公司财团将试验数字货币,最早在2022年下半年推出:11月24日消息,日经新闻周三报道,包括该国三大银行在内的大约70家日本公司组成的财团将开始试验数字货币,最早在2022年下半年推出一种数字货币。该报称,数字货币将以银行存款为支持,并使用通用平台加快企业之间的大规模资金转移和结算,并降低成本。该财团,包括三菱日联金融集团公司、瑞穗金融集团公司和三井住友金融集团公司,自去年以来一直定期举行会议,研究建立数字支付通用结算基础设施的方法。该举措可能会影响日本央行单独正在进行的发行央行数字货币 (CBDC) 的实验,因为决策者表示,如果要发行 CBDC,他们将与私营部门密切合作。(Channel News Asia)[2021/11/24 7:07:57]

因而央行数字货币对M0的替代,是现金一定程度上的替代,也因此中国央行数字货币涉及的主体比较广泛,主要的应用场景为零售场景。

投放模式:经由商业银行的双层投放体系

目标和场景明确后,央行数字货币将以怎样的形式触达其针对主体,就是随之而来的问题。也就是央行数字货币的投放模式,互链脉搏观察,对于这一点,央行各相关领导的观点基本相同。

首先是,双层投放体系的模式方面。

同样是央行副行长范一飞的文章《关于央行数字货币的几点考虑》,率先指出中国央行数字货币应采用

动态 | 加密劫持活动在2019年下半年下降了78%:金色财经报道,网络威胁情报机构SonicWall的报告指出,与加密恶意软件相关的黑客攻击(加密劫持)在2019年下半年下降了78%,并且BTC的价格是导致黑客攻击下降的一个因素。同时,黑客攻击的下降并不意味着它们已经完全消失,实际上,黑客正在采取更多样的手段来劫持受害者的计算机能力来挖矿加密货币。[2020/2/5]

双层投放体系。中央银行与商业银行等机构可以密切合作,不预设技术路线,充分调动市场力量,通过竞争来实现系统优化,共同开发、共同运行。

姚前也在解读的文章中提到,无论是传统的“中央银行—商业银行”二元模式,还是双层投放体系的提法,央行数字货币的发行须选择对现有货币体系、业务架构以及基础设施冲击最小的方式。

而就在上个月,央行前行长周小川也在一次研讨会上表示,中国可以委托商业实体发行数字货币。也是与“双层投放体系”相似的概念。其次是,双层投放模式经由的主体方面。

范一飞在其文章中提到的双层投放模式经由的主体是商业银行;周小川提出的是商业实体。他在会议上表示,中国香港的货币体系允许“商业实体”发行由其私人资产支持的纸币,中国可以从中获取经验。据悉,中国银行、汇丰银行和渣打银行是香港的发钞机构,并通过持有的美元储备支持它们。周小川说,通过遵循这种货币挂钩模型,中国可以避免困扰加密货币发展初期的“巨大波动”。

尽管周小川没有详细说明什么样的“商业实体”可能适合在中国发行数字货币。但根据其例举的汇丰银行和渣打银行的事例,似是与范一飞同样,认为央行数字货币经由的主体可为商业银行。

监管形式:前台自愿后台实名

在监管方面,首先可以明确的是,为实现货币政策和宏观审慎管理目标,我国央行数字货币不同于各种代币的去中心化发行模式。

最近的7月份举行的2019年上半年金融统计数据新闻发布会上,央行办公厅主任周学东在谈及Libra时指出,不管是法定货币,还是近年来出现的虚拟货币,有一点大家是形成共识的,即一定要接受监管,比如要接受反、反恐怖融资、信息保护等方面的监管。

范一飞也在此前的文章《关于央行数字货币的几点考虑》中提到,要保证央行在投放过程中的中心地位;保证并加强央行的宏观审慎与货币政策调控职能;实现央行对数字货币投放的追踪和监管。我国的央行数字货币应以账户松耦合的方式投放,并坚持中心化的管理模式:保证央行在投放过程中的中心地位;实现可控匿名,只对央行这一第三方披露交易数据。

姚前进一步解读,并指出数字货币与银行账户松耦合的实现构想:可考虑在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,也可以管理数字货币

在央行数字货币监管方面,利用数字货币“前台自愿,后台实名”的特性,通过安全与隐私保护技术来管理相关数据使用权限,实现一定条件下的可追溯,确保大数据分析等监管科技有用武之地。

央行数字货币对支付、货币政策的影响

关于我国央行数字货币不断推进将带来的影响,今年被越来越多的学者和相关人士讨论。姚前在3月份发表的《法定数字货币对货币政策与金融稳定的影响》、《央行数字货币:对货币体系的优化及其发行设计》两篇文章中,王信在7月份的研讨会上均有相关表述。互链脉搏将他们提出的影响,整理为以下几个方面:

一、优化支付体系

姚前指出,在支付方面,央行数字货币为银行间支付清算创造了一种新的模式。引入央行数字货币之后,央行无需坚持传统模式,即私人部门提供支付服务、央行提供价值担保。基于央行数字货币,支付无需依赖第三方服务,从而扩大了现有法定货币的支付网络。央行数字货币克服了纸币的缺陷:通过收取管理费,可以实现非常规货币政策的负利率目标;基于可追踪性,能够进行反、反逃税等;发行、交易、贮藏的成本大大降低。

央行数字货币研究所副所长狄刚在其文章《数字货币辨析》中,有提到“支付即结算”是法定数字货币的显著特征,法定数字货币可以实现可控匿名的点对点交易,具备了现金高效、便捷、货款即时两清的优势,信息流、资金流天生合一,无需后台异步清算、结算与对账,通过加密签名转换即可实现前台点对点价值转移和隐私保护。

二、提升货币政策有效性

王信提到,央行货币的数字化有助于优化央行货币支付功能,提高央行货币地位和货币政策有效性。央行数字货币可以成为一种计息资产,满足持有者对安全资产的储备需求,也可成为银行存款利率的下限,还可成为新的货币政策工具。

姚前也指出,基于合理的机制设计,央行数字货币不仅对货币政策和宏观经济的影响“中性”,而且可成为一种新的货币政策工具。央行数字货币具有时间依存、部门依存、贷款利率依存和经济状态依存四大特性。因此,央行能够减少货币政策传导的时滞,防止货币流通在实体经济之外,提高基准利率对贷款利率影响的有效性和及时性,以及进行逆周期调控。

三、保持金融稳定

姚前在文章《央行数字货币:对货币体系的优化及其发行设计》中指出,央行数字货币在金融稳定方面,可以通过增加银行存款向央行数字货币转化的摩擦和成本,避免“狭义银行”影响。

央行数字货币的发展历程

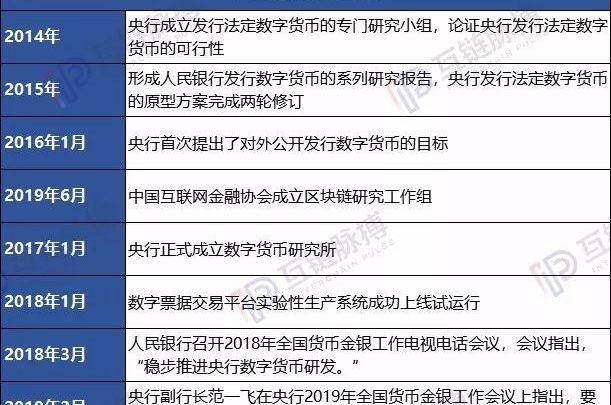

了解央行数字货币的框架后,再回顾其发展历程,会发现我国央行数字货币在以适合其发展阶段的步伐前进。自2014年起,中国央行就在时任行长周小川的倡导下,开始了对数字货币和央行数字货币的研发。至今已有五年的发展历程,目前,央行数字货币研究所已申请了涉及数字货币的专利共74项。

而未来,央行数字货币将以怎样的形式呈现,值得期待。互链脉搏还记得,姚前曾在其文章中指出,

“如何实现整体经济效益和社会福利的最大化,是法定数字货币研发的核心命题。

”

文丨互链脉搏·金走车

未经授权,不得转载!

标签:数字货币CBDBDC以太坊中国允许买数字货币吗CBD CoinBDCC Gold Chain以太坊交易付费的成本是

西班牙大型银行桑坦德集团(SantanderGroup)正在扩大使用瑞波的技术。 图片来源:Pixabay动态 | 西班牙电信公司将允许用户在基于区块链的平台上出售个人数据:据coindesk报.

1900/1/1 0:00:00近日,美国专利商标局公布了一项专利文件显示,早在2018年,零售巨头沃尔玛开始探索“通过将一种数字货币单位与一种常规货币挂钩来生成一种数字货币单位的方法”,即与法定货币挂钩的稳定币.

1900/1/1 0:00:00交易比较难的地方,在于它是一个“闭环”。不管你别的地方做得多好,只要中间任何一个环节没做到位,你就永远无法实现长期稳定盈利.

1900/1/1 0:00:00前情提要金丘区块链研究院用区块链&数字货币与银行金融系统相结合的视角,推出系列研报,与大家更全面探究什么是央行数字货币,以及中国央行数字货币的政策解读.

1900/1/1 0:00:00闪电网络自2016年被提出以来一直备受争议,作为BTC的扩容解决方案,比特币社区成千上万的人表达了他们对闪电网络不起作用的看法.

1900/1/1 0:00:00昨夜美股出现罕见暴跌,其实是美国的这个情况从去年十月份开始美债收益率就开始出现倒挂、通俗点说就是我们去银行存款发现这银行的活期利息比5年10年定存的利息还要高!这里边的经济因素行为因素我就不多说.

1900/1/1 0:00:00