这一波大模型浪潮,哪些是创业者的机会,哪些不是?浩哥总结了AI大模型创业的五个核心问题随着ChatGPT的发布,AI/大模型赛道真是风起云涌,一日千里。作为一个互联网老兵,很多朋友问浩哥AI这一波和当年互联网怎么比?其实区别还挺大的,互联网的核心价值是连接信息,AI是理解信息。举个例子:我们去图书馆借一本书,互联网是帮助我们找到这本书。而AI是把这本书仔细读一遍,融汇贯通,还可以回答任何问题。前者当然有意义,但是后者的价值显然要远远大于前者。

像陆奇老师说的,Google的价值是把信息获取的边际成本降为0,ChatGPT的价值是把知识获取的边际成本降为0,这是互联网和AI的价值差异。也正因为如此,长远一点来讲,知识对于一个人可能不是必须掌握的。

就像今天你去面试,没有任何一家公司会考你两位数乘法,为什么?因为这个技能计算器可以轻松解决,未来知识很可能一样。如果知识能够这么轻易的获取,为什么我们还需要掌握呢?所以未来一些知识或者经验推动的领域,会遇到很大的挑战,例如医生、律师、会计师等等。甚至我们目前的教育体制都会受到冲击。

远景的话题我就不展开了,重点和大家聊聊大家所关注的:这一波大模型,哪些是创业者的机会,哪些不是?

一创业公司能不能做通用大模型?

首先中国一定会有自己的ChatGPT。这跟搜索引擎一样,我们有自己的合规要求。但是中国版的ChatGPT只会在5家公司里产生:BAT+字节+华为。这意味着创业公司或者那些纯为了炒股价的A股上市公司很难有机会。当然我这个说法会得罪很多创业者。包括我的朋友王小川也在相关领域创业,以及很多FOMO的VC朋友,现在也在信誓旦旦一定要投或者已经投了大模型创业团队。

为什么浩哥这么讲?浩哥现在虽然是投资人,但在更长的时间里,我更是一个创业者。所以我深刻的理解,创业者在什么情况下能跑赢大厂?核心是必须有先发优势。那凭什么你比大厂有先发优势?无非就是以下几种可能性:

大厂没看懂,觉得这事没价值;大厂没看上,觉得市场太小;大厂没看清,技术路线比较多,想等创业者验证;大厂觉得离自己主营业务太远;也就是只有在非共识的情况下,创业公司才有机会“抢跑”,获得先发优势。但是今天我们看ChatGPT这个赛道,完全不是这个状况。

科威特将禁止加密货币和虚拟资产交易:金色财经报道,7月18日,科威特主要金融监管机构资本市场管理局(CMA)发布了一份关于监管和发行该国虚拟资产的通知。在通知中,CMA确认承诺“绝对禁止”涉及加密货币的主要用例和操作,包括支付、投资和挖矿。

该通知还禁止地方监管机构颁发任何允许公司将虚拟资产服务作为商业业务的许可证。公告指出,与此同时,受科威特央行和科威特金融管理局监管的证券和其他金融工具不受最新禁令的限制。

除上述禁令外,《资产管理制度》亦要求客户小心谨慎,并留意处理虚拟资产的相关风险。监管机构特别标记了加密货币,认为它们“不具有法律地位,不被发行或支持”。[2023/7/20 11:06:36]

首先,大厂都极其重视,可以毫不夸张地讲,都是一把手工程。百度的CEO李彦宏也好,阿里的CEO张勇也好,都是亲自站台。可以说没有一家大厂不重视。其次,大厂肯定比创业公司有流量、有钱,通用大模型还是一个挺烧钱的事。但是其实以上这些,都没有“场景”更重要。大厂的核心优势是自带场景。例如:

百度会把问答和搜索集成,就像NewBing一样。我现在首选的搜索引擎就是NewBing,而不是Google。因为在NewBing搜索后,会直接给出答案结果,而不是Google那样给个列表,你还得一个个点进去查找。当然有时候如果你觉得NewBing在乱讲,那你再去Google自己查询。微信一定会植入一个类似个人助理的AI,用户问问题也好,订个机票、点个外卖都可以完成。微信这个场景,我觉得是整个中国互联网大模型落地的最佳场景,没有之一。因为大厂的这些超级APP里面,只有微信是自然语言驱动的,其他的APP都是在手机屏幕上划划点点。而且微信有了授权,获取了个人语料之后,还可以个性化。所以我觉得这个事在腾讯内部,大概率已经在路上了。?阿里已经宣布了第一批集成大模型的产品是天猫精灵和钉钉。这两个场景太顺其自然了,天猫精灵类的产品现在都很傻,只能问问天气,开灯关灯之类的,完全不支持多轮对话,有了大模型赋能,能干的事情就多了。钉钉的集成也很自然,其实就是微软Office系列的Copilot功能。?字节的飞书和钉钉也是类似。?华为和以上大厂比起来,场景是相对比较弱的。华为做这事的核心原因是为了服务云计算,ToC的落地场景主要是华为手机。从这个意义上讲,大模型对于小米等其他手机厂商也是机会。为什么说落地场景如此重要?因为没有落地场景你的技术就没法迭代,没法持续优化形成数据网络效应。所以创业公司的痛苦之处也在于此,自己没有场景,像ChatGPT一样推问答,你还没流量。这就是为什么我说创业公司很难在这条赛道上跑出来,纯粹是浪费钱的原因。

此前通过借贷协议借出4000万枚USDT的地址近12小时向Binance转入1亿枚USDT:6月7日消息,据Lookonchain监测,此前通过在Aave和Compound抵押以太坊借出了4000万枚USDT的0x3356开头地址,在近12小时内向Binance转入了约1亿枚USDT。[2023/6/7 21:22:10]

当然有人会挑战我说,浩哥你说的不对呀,人家OpenAI不也是创业公司吗?那事实恰恰是,当时Google等国外大厂没人觉得GPT能跑出来,所以才给了OpenAI先发的机会。但今天这个事对于中国的大厂已经是显而易见的共识,甚至百度、阿里动作比创业公司还快。

所以创业公司做通用大模型,非常难。但是从投资的角度并不错,因为早期项目80%是投人,也许他们会转型到垂直模型,也许会做成一个超级APP,也许会被并购。毕竟大部分成功的公司,最后做成的事都不是他们一开始想做的事,只要创业团队人牛就行,就像腾讯最开始也不是做即时通讯的。

二通用模型vs垂直模型?

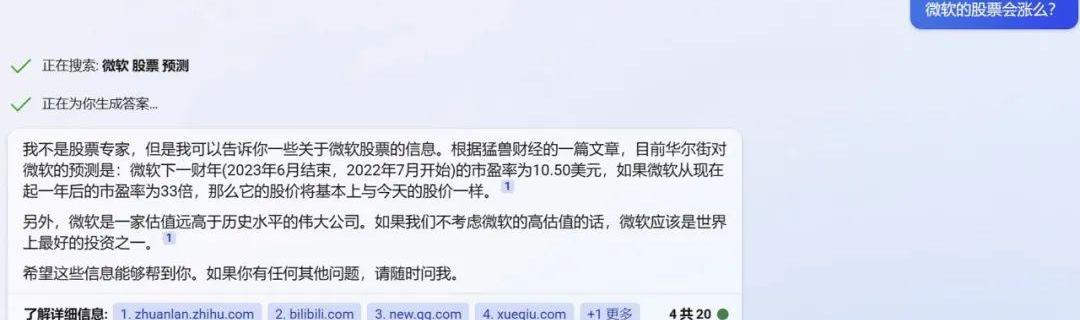

ChatGPT既然这么聪明,是否还有垂直模型的生存空间呢?当然有。我随便在NewBing搜“微软的股票会涨么?”,得到的信息,其实没有任何价值。

当然有的人会挑战说,是因为GPT的泛化能力还不够。随着技术的的演进,这个问题会被解决。泛化能力当然是一个问题,但更核心的问题是各行各业都有自己的Know-How。这些最有价值的Know-How很可能不在互联网上,而是在企业的私有数据库里,甚至在一部分专家的脑子里。ChatGPT连信息都没有,自然也不会形成这方面的知识。这也是Bloomberg推出BloombergGPT的意义。

Coinbase暂时暂停以太坊质押奖励支付:5月17日消息,推特用户*Walter Bloomberg发推称,Coinbase Global表示暂时暂停以太坊质押奖励支付。[2023/5/17 15:07:11]

事实上,越是high-value,越是MissionCritical的领域,垂直模型的价值越大,例如自动驾驶,通用大模型没法直接用,因为缺乏数据、缺乏cornercase训练的大模型是很难干容错率这么低的工作。

同理,越是low-value,越是none-mission-critical的领域越适合通用模型。比如:问答。GPT其实经常胡说八道,但是无所谓,人有判断力,你可以去纠正他,这在自动驾驶这样missioncritical的领域肯定是不行。再比如写作,本来也不存在唯一正确的答案。比如以文生图,不存在对错,你不满意就让AI一次生成100个,你从里面挑总可以了吧。?

所以垂直模型的价值是非常大的,这会产生非常多的创业机会,因为行业太多了。一般来讲,垂直模型企业也很少选择自己从头做,而是找一个还不错的pre-train过的大模型,在他基础上做instructiontuning。这就带来下一个问题:到底应该选择闭源大模型,还是开源大模型?

PhotobyDkoionUnsplash三

开源模型vs闭源模型?

ChatGPT目前如日中天,但是开源模型也是如火如荼,未来的格局会是什么样?

浩哥先说结论:未来美国和中国,每个国家都会有1~2个闭源模型,剩下的都会开源。我们回顾iOS和安卓就容易理解:

iOS作为第一个智能手机操作系统,一出来就惊艳全场,安卓选择开源迎战。目前全球范围iOS和安卓的市场大概是2:8。如果安卓当年也选择闭源呢?大概率最多获得iOS市场的一半,然后第三家智能手机操作系统公司选择开源,最终iOS、安卓、第三家的市场份额比例可能是2:1:7。所以你是安卓,你是选择闭源获得那10%的市场,还是选择开源获得80%的市场呢?

韩国监管机构计划调查当地交易所的加密质押服务:2月15日消息,在美国SEC最近对加密质押服务进行打击后,韩国金融监管机构正计划审查当地交易所的加密货币质押服务。

韩国当局对当地媒体News1表示,加密货币质押服务已在海外受到审查,当地服务也将受到审查。他们没有透露调查的时间表。(Forkast)

金色财经此前报道,美国SEC宣布,加密交易所Kraken将“立即”结束向美国客户提供的加密质押即服务(staking-as-a-service )平台服务,并将向SEC支付3000万美元罚款,以解决针对其提供未注册证券的指控。Kraken的控股公司Payward Ventures, Inc.和Payward Trading Ltd.将终止质押服务和项目。[2023/2/15 12:08:14]

这事放在大模型也是类似。只有前1~2两名有资格选择闭源,从第三名开始,反正也追赶不上了,选择开源才最符合他的利益。

开源对于闭源最大的优势就是对私有数据的保护,这对于个人来讲好像无所谓,但是对于企业用户是一个非常核心的问题:我做一个SaaS产品,也想用大模型赋能,但是我并不想把我的行业Know-How和我企业内部的一些私有数据,透露给我的竞争对手,因为这是我的核心竞争力,怎么办?只能选择开源,自己host自己的大模型。如果你选择闭源,不论你使用PromptEngineering的方式,还是选择GPT-index服务,都有可能出现三星那样的机密泄露问题。因此我判断:企业服务应该是开源模型的天下。?

其实最有动力开源大模型的是云计算厂商,因为虽然开源不赚钱,但是你总需要云服务吧?用我的云就好了,这就是典型的羊毛出在猪身上的商业逻辑。因此像阿里、腾讯、华为这样的云服务厂商都会是大模型开源的支持者。?

目前在美国,ChatGPT选择了闭源,但是出现了一堆以动物名字命名的开源大模型,甚至我认为OpenAI未来也会可能会推出一个开源大模型:闭源模型继续服务ToC,例如问答、Co-Pilot等,但也为ToB提供一个开源模型,允许合作伙伴自己部署。

Bitfinex已开放ATLAS和POLIS交易:据官方消息,Bitfinex已开放Star Atlas(ATLAS)和Star Atlas DAO(POLIS)交易。[2022/6/3 3:59:28]

当然,通常开源模型参数不会是1750亿那么多,这么大的模型对基础设施要求太高,很少有合作伙伴能跑起来。开源模型通常会被缩小规模到几十亿到上百亿参数。四

AIGC+vs+AIGC?

还有一个创业者非常关注的问题:那就一个创业机会到底是AIGC+,还是+AIGC?换一句话,就是AIGC原生,还是AIGC赋能?

做任何一个领域,比如说智能客服,创业者可以直接以AIGC做智能回复为切入点,然后把客服的全流程都做了。当然也可能,我之前就是做客服系统的,现在把AIGC能力加上。好像听起来两边都能做,而且也一定会相互渗透,那谁更有优势?我觉得取决于两点:

第1点,也是最重要的一点就是,要看AIGC在全业务流程价值链的比例。如果这条赛道全价值链是100,AIGC只占10%,说白了你从AIGC切入,你得把另外90%补齐,这个太累了。对比来说,竞争对手在产业链里深耕多年,90%已经有了,只需要补缺AIGC的10%,你觉得哪个容易?肯定是+AIGC更容易。所以到底是AIGC+,还是+AIGC,首先取决于AIGC在全业务流程价值链的比例,这是最核心的判断标准。

第2点,取决于这个业务AIGC的护城河有多高。如果传统企业也意识到了AI的价值,也开始做+AIGC,并且轻松就能做到你的水平,那你想从AIGC+切进去就很难。但反过来说,假设AIGC部分只在全产业链占30%,但这30%却有极高的门槛。那些竞争者即使跑赢了70%,但不好意思,剩下这30%的他们做不了,那这也是AIGC+的机会。

例如以文生图Midjourney,生成的图片质感确实不错,这就变成了他的护城河。但是Adode也推出了Firefly,如果Firefly也很快达到了Midjourney的效果,那Midjourney的生存空间就会被极大压缩。因为这个全业务流程里,Adobe可能占了70%,以文生图只占30%。但只要Firefly追赶不到Midjourney的效果,那后者就有自己的生存空间。

当然,既然是服务垂直行业,不管是AIGC+,还是+AIGC,创业者懂行业始终都是非常核心的。五

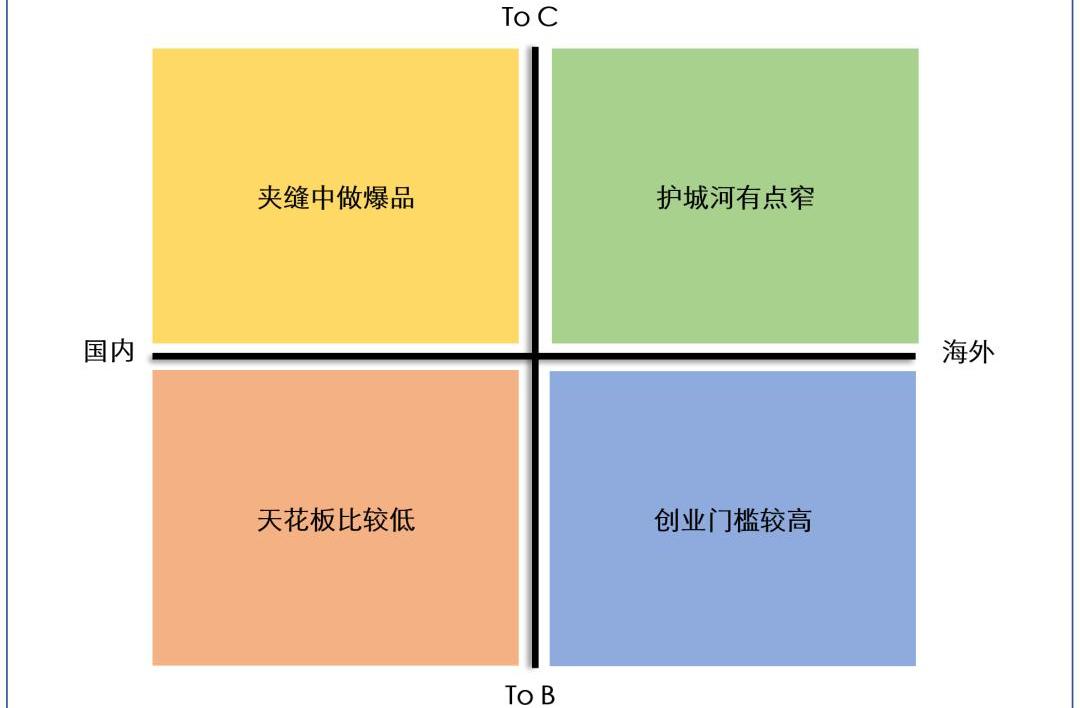

ToC还是ToB,国内还是海外?

ToC、ToB,国内、海外把市场分成了四个象限。我和大家分别说一说。?

首先是国内ToC。其实大模型做ToC的场景非常多,问答也好,个人助理也好,社交也好,但整体感觉偏巨头的赛道,因此国内ToC总结成一句话就是:夹缝中做爆品。

虽然ToC确实容易出爆品,但是前提得有流量红利。我在2016年刚开始做投资的时候,虽然还没想好具体投什么,但已经明确了不投什么,就是绝对不碰纯APP。因为我做了这么多年互联网,深刻感受到那时候流量红利已经没了。事实上从2016年之后,国内纯APP跑出来的独角兽很少,所以我们的结论基本上是正确的。

但毕竟还是漏了一个拼多多。拼多多本质上也是流量红利,就是那些用微信但是不用淘宝的人,全中国有4~5亿,以3~5线城市居多。我们平时多在一二线城市跑,并未能关注到。而且这个流量红利还在阿里的竞争对手手里,腾讯选择了扶持拼多多,没有自己亲自上场。

除了流量红利之外,还有一个就是做ToC,大厂比较容易抄你。当然你自己还没搞明白的时候,大厂也懒得理你。你一旦PMF了,大厂就开始重视。所以这是典型的国内ToC市场,夹缝中做爆款。?

另外用大语言模型做国内ToC,会有比较高的合规成本。因为通用领域,你也不知道用户会问什么。严重一点的就是竞争对手会故意找一些敏感话题,然后去举报你,这就非常恶劣了,在互联网时代国内发生过很多起。相比ToB就好很多:没人会跟一个客服机器人聊今天天气怎么样。?

第二个是国内ToB。大模型可以赋能的ToB赛道实在太多了,包括法律、电商、招聘、设计等等行业。但国内ToB也继承了中国ToB市场已有的问题,就是天花板比较低。?

财富500强里确实有很多中国企业,但你仔细一看几乎全是国企和央企。他们的采购一是市场化程度不够,二是几乎都要求私有化部署和定制。而市场化程度高的民企普遍没钱。?

中国IT支出只有美国的1/6,很多还在央企和国企。国内SaaS上市公司的人均产值,是30-60万人民币,美国是30-60万美元。这就是中国企业服务的现状,而且不是短期就能改善的。?

所以做国内的企业服务市场,必须得耐得住寂寞,有韬光养晦的心态。?

第三个是做国际ToC。例如Lensa.ai,Jasper.ai、Copy.ai、Midjourney等(我把部分PLG产品也归纳到了此象限里)。

首先,国际ToC本身已经偏红海了,类似Jasper的公司,已经不下十几个了。其次这些公司今天也面临着巨头的竞争,例如Jasper面临的是Office的Copilot和NotionAI的竞争;包括上文提到的Midjourney面临AdobeFirefly的竞争。所以这些创业公司是否还能像过去那样野蛮成长,还是有很大的不确定性。?

问题的核心原因就是护城河稍微有点窄。之前微软Teams+Office全家桶PKSlack也是类似的案例。?

第四个就是利用AIGC做海外ToB。好处当然是海外B端的支付能力和付费习惯都比较好。我专门问过几个硅谷创业公司的CEO,基本上美国这边3-5人的startup每年在SaaS上的费用都在几千美金。都是直接下载安装注册然后付费,全都自助完成,没有任何教育成本,因为在之前的公司就是这么用的。

中国人做海外ToB的优势就是比较勤奋,迭代速度快,中国创业者996是默认,海外根本不可能。所以中国人做SaaS一个月可以迭代3次,海外同行可能是3个月迭代一次。所以如果你本来就是做ToB的,与其在国内卷,还不如出海卷外国人。当然做海外市场,对创业者背景还是有一定要求,最好是有一定的海外生活经历,特别还在海外的ToB企业干过更佳。?

最后,我前几天对远望的被投企业做了一些调查,发现超过50%的企业都已经开始用AIGC/大模型来提高内部效率了,还有好几个企业已经在他们产品中集成了AIGC/大模型来对外提供服务了。所以AI的渗透远比我们想象的更快。?

如果你是一名创业者,也想探索这方面的机会,欢迎随时和我们联系,一起开拓新的大航海时代!

1、上海升级4月13日,利好LSD叙事;坎昆升级预计5-6月,利好Layer2叙事。2、L2是最近1-2年内,区块链领域最大的叙事。同时,L2还和zk、defi、衍生品、链游等叙事交相辉映.

1900/1/1 0:00:001.烹小鲜如治大国,设计代币经济学如同设计一个国家货币体系设计代币经济学的原则和方法,与设计一个国家货币体系的原则是通用和一致的.

1900/1/1 0:00:00注:本文来自@mao_rocky推特,其是HODLer|CryptoEnthusiasts,原推文内容由MarsBit整理如下:很多人不去理解比特币本身.

1900/1/1 0:00:00普通人如何在Web3赚到第一桶金靠着这五大原则,我赚到了人生中的第一个100万很多兄弟让我带着赚钱,说实话,我没法讲具体的操作,因为每个人的情况都不一样,但我可以讲一下我在赚100万时候的感悟.

1900/1/1 0:00:00流动性质押在加密行业中迅速受到关注,作为激励参与权益证明网络并提供强大价格稳定机制的一种方式。然而,它的好处不仅限于这些功能.

1900/1/1 0:00:00注:本文来自@Pro_0xBi推特,MarsBit整理如下:基于链上数据,尝试用互联网用户生命周期运营的逻辑做了一个截止目前Ethereum、Arbitrum、Optimism上Dapp的画像并.

1900/1/1 0:00:00