概述

本文介绍了Blend:一个点对点的永续借贷协议,支持任意抵押品包括NFT。其不依赖预言机,也没有贷款结算日期,允许借款头寸无限期保持开放,直到清算为止,利率由市场决定。

Blend使用一个复杂的链下报价协议,将想用他们的NFT抵押品借款的用户与愿意提供最具竞争力的利率的任何贷款人相匹配。

默认情况下,Blend贷款有固定的利率,而且永远不会过期。借款人可以在任何时候偿还,而贷款人可以通过触发荷兰式拍卖,以新的利率寻找新的贷款人来退出他们的借贷仓位。

MakerDAO对一项要求其代表隐藏身份和行踪的提案进行投票:5月22日消息,MakerDAO正在对一项要求其代表隐藏身份和行踪的提案进行投票,MakerDAO将向任何可以提供代表身份已公开的证据的成员提供“举报人赏金”,MakerDAO创始人Rune Christensen表示,强制匿名可以更好地保护MakerDAO成员免受犯罪分子和敌对政府的攻击。该提案现已提交给MakerDAO成员批准。[2023/5/22 15:17:40]

如果拍卖失败,借款人将被清算,贷款人将占有抵押品。

Blend已经由Blur核心贡献者开发实现。在他们的实现中,一些协议参数,如协议费用,是由BLUR代币的DAO治理机制控制的,下文中有更详细的讲述。

2动机

之前已经有大量支持NFT借贷的平台。流行的模型包括类似perp的协议,池借贷协议,以及点对点协议

Blend最类似于点对点模式,但有一些重要的区别,以改善借款人的体验。我们没有详尽地研究所有NFT支持的借贷协议的细节,而是分析一些普遍应用的设计机制以及Blend的与其不同之处。

A.无需预言机

其中一些协议需要一个报价预言机,以确定何时应清算头寸或确定利率。但单个NFT价格很难客观地测量。即使是地板价往往也很难在链上测量。解决方案往往要么涉及一个可信第三方,要么可能被交易策略所操纵。

Celestia推出激励测试网计划Blockspace竞赛:金色财经报道,模块化区块链网络Celestia推出激励测试网计划Blockspace竞赛,该竞赛将选择1000名参与者,包括验证者、桥接节点、全存储节点和轻节点。Blockspace竞赛分为五个阶段,为期九周,在每个阶段,参与者将收到与其角色相关的分配任务,通过完成任务来争夺积分,第一阶段从3月7日开始。

此外,该测试网的新功能还包括:IBC传输、更高效的同步以及用于与Celestia数据可用性节点交互改进的API。[2023/3/1 12:35:33]

Blend避免了核心协议中的对任何预言机的依赖。利率和贷款价值比率由贷款人愿意提供的任意条款决定。清算是由荷兰式拍卖的失败后引发的。

B.无到期日

一些协议只支持有具体到期日的债务头寸。这对借款人来说很不方便,他们需要记住在到期前关闭或滚动他们的头寸。手动滚仓的过程也要耗费Gas费用,这就同时削减了借贷的收益。

只要有贷款人愿意用抵押品贷款,Blend就会自动滚仓下一个借款头寸。只有在利率变化或其中一方想退出头寸时,才需要进行链上交易。

C.可清算性

一些协议不支持到期前的清算.这对借款人很方便,对许多用例也是合理的.但由于实际上给了借款人一个看跌期权,贷款人需要较短的到期时间、高利率或低贷款价值比率来补偿头寸可能破产的风险

Lookonchain:Amber Group与Arca正在增持GMX:金色财经报道,据Lookonchain监测,近一个月,Amber Group和Arca一直在增持GMX。Amber Group在过去一个月从币安交易所地址收到122,144枚GMX(当前价值980万美元),平均接收价格为61.9美元,这122,144枚GMX现已转移至3个新地址。Arca在过去3天以约81.5美元的平均价格用2,065枚ETH购买了42,972枚GMX,在1个月前以42.6美元的平均价格用100万USDC购买了23,476GMX。[2023/2/21 12:19:51]

但是在Blend,只要贷款人触发了再融资拍卖,没有人愿意以任何利率接手债务,NFT就可能被清算

D.点对点

一些协议将贷款人的资金集中起来,并试图为他们管理风险。这往往意味着严重依赖链上治理或中心化管理员来设定参数。这也使得它难以无条件地支持长尾资产作为抵押品。

Blend采用点对点的模式,每笔贷款都是单独匹配的。Blend没有对贷款方的易用性进行优化,而是假设存在更多能够参与复杂的链上和链下协议、评估风险和使用自己资本的理性贷款人。

3机制设计

在这一节中,我们一步一步地构建这套平台协议,从简单的点对点固定利率借贷协议开始,逐步增加适应性,以允许低gas费的有效滚动和浮动利率的市场发现。

多位加密行业高管批判逮捕疑似Tornado Cash开发者的行为:8月12日消息,一名涉嫌参与Tornado Cash的开发人员被捕,多位加密行业高管对此表示震惊。Mythos Capital和Bankless的创始人Ryan Sean Adams在事件曝光大约两小时后发推称,嫌疑人可能编写了“用于维护人们在线隐私的公共产品代码”。Cinneamhain Ventures合伙人Adam Cochran也认为这次逮捕是对隐私的侵犯:“代码就是言论自由。除非这个故事有更多的内容,否则以开发被滥用的隐私工具为由逮捕某人是政府疯狂的越权行为。”

Aave创始人Stani Kulechov也表达了同样的观点,他在推特上说,因为编写隐私保护代码而被捕是不正常的:“这次逮捕让所有隐私/加密开发人员都成为了目标,人们每天都在网上使用隐私工具。”(The Block)[2022/8/13 12:22:20]

A.固定期限的借贷

首先,让我们想象一下,如果我们的协议有到期的而不是永久的贷款,那么它是如何工作的。

我们从贷款人开始。贷款人签署一份链下报价,以特定的利率和到期时间借出一定本金的ETH,以任何指定系列的NFT为抵押品。他们将其公开。

借款人有一个他们想借的NFT。他们浏览可用的链下报价,并选择一个符合他们感兴趣的条款的合适报价。然后他们创建一个链上交易,履行贷款人的提议,把他们的NFT放在一个有留置权的保险库里,并把本金从贷款人那里转移到自己身上。

非洲移动银行平台Aella与Creditcoin Network合作整合其信贷历史:6月29日消息,非洲移动银行平台Aella与Creditcoin Network达成合作,以将其所有交易集成到Creditcoin的公共区块链中,从而整合透明的信贷历史。

Creditcoin在一份公告中表示,Aella的所有信贷交易都将记录在Creditcoin的区块链上,便于审核,并可通过区块浏览器查看。记录的交易将包括贷款条款以及付款和还款。

Creditcoin称,此次合作伴随着Creditcoin 2.0版本的发布,该版本的升级将使该网络更加稳定,更容易集成。(Cointelegraph)[2022/6/29 1:40:06]

在到期时间之前,借款人可以向贷款人支付还款金额,这就关闭了他们的头寸,让他们撤回抵押品。过期后,如果贷款没有得到偿还,贷款人可以收回抵押品。

请注意:如果NFT的价值已经低于还款额,借款人可以选择不偿还贷款。

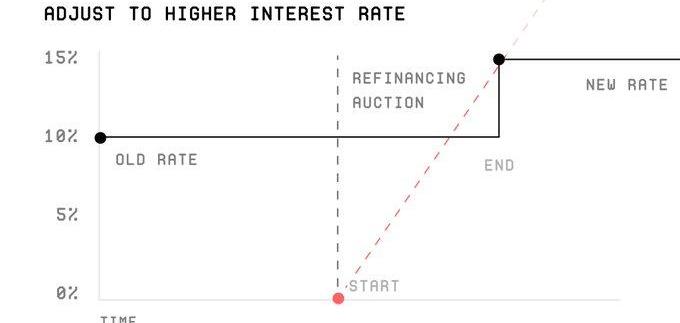

B.再融资拍卖机制

在上述机制中,如果借款人在到期前忘记偿还贷款,他们将失去他们的NFT,即使NFT的价值远远高于偿还金额。这似乎很苛刻。

在许多情况下,其他人可能愿意向贷款人支付全部还款额,以接管贷款,直到较晚的到期时间,尽管可能有更高的利率。

因此,协议可以采用针对利率的荷兰式拍卖,而不是简单地把抵押品交给贷款人,而是进行竞争性拍卖程序来延长贷款。

在到期时,如果借款人没有偿还债务,则以0%的利率开始进行再融资拍卖,并稳步上升。

一旦拍卖达到一个新贷款人有兴趣贷款的利率,新贷款人可以通过在链上提交他们的报价来接受它。新贷款人向旧贷款人支付全额还款,从拍卖完成的那一刻开始计算,并接管贷款,直到新的到期时间,使用拍卖决定的利率。

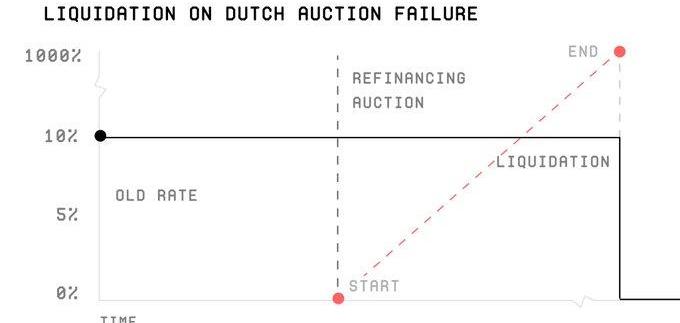

C.清算

这种荷兰式拍卖有可能找不到愿意的贷款人,特别是如果抵押品的价值已经下降到接近或低于债务的价值。

一旦拍卖达到某个定义的最高利率而没有任何新的贷款人介入,该协议就会推断出该仓位已经破产或在其他方面不可执行,并对借款人进行清算。然后,现有的贷款人可以发送交易,以取得抵押品的所有权。

D.乐观的拍卖触发机制

在某些情况下,同一个贷款人可能乐意以同样的条件继续提供同样的贷款,而借款人也可能如此。我们甚至可以认为这是默认的情况。在这种情况下,进行拍卖将是浪费的。

相反,我们可以设计我们的协议,以乐观的方式更新贷款。在每个到期时间,借款人和贷款人,默认情况下,将到期时间延长一些预先确定的贷款期,条款相同。只有当贷款人寻求终止贷款时,才会发生上述的拍卖。

E.连续贷款

上述协议的一个问题是,在贷款期间,如果抵押品的价格危险地下降到接近还款额的价格,那么在到期之前没有办法将其变现。

如果贷款期很短,这就不是一个问题了,因为如果贷款人担心抵押品的安全,他们可以在下一次到期时触发再融资拍卖。

我们可以想象,将贷款期缩短到无限小。如果在任何时候,贷款人对抵押品的安全性感到担忧,他们可以触发再融资拍卖。

这让我们放弃了到期时间和贷款期的概念。默认情况下,贷款无限期地持续下去,直到某个用户与合同互动。利息不断累积,还款金额在需要时随时计算。

借款人可以在任何时候还款。如果借款人想改变他们所借的金额或获得更好的利率,他们可以原子化地用抵押品进行新的贷款,并使用新的本金来偿还旧的贷款。

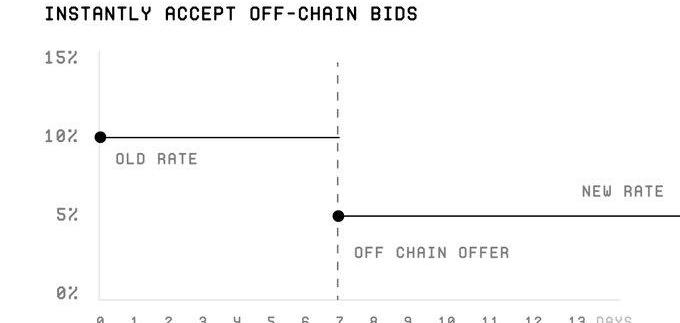

如果贷款人想退出贷款,他们可以触发再融资拍卖,如上所述。再融资事件中的所有时间线和最后期限都可以相对于启动再融资的时间来定义。

另外,如果有另一个贷款人的兼容报价,当前的贷款人可以通过向金库提交其他贷款人的报价来跳过拍卖,以脱离他们的贷款仓位。

4治理方面的考量

该协议不依赖于对抵押品估值或设定可接受的贷款价值比率的治理,从而减少了对广泛的链上治理或集中管理的需求。然而,在某些情况下,对某些参数的调整仍然可以增强协议的功能。这些参数包括:

1.费用:由协议收集的借款人和贷款人的费用。

2.最高利率:贷款拍卖在清算发生前必须达到的最高利率。

3.拍卖公式:在拍卖过程中,随着拍卖的进行,管理贷款的报价利率的方程式。

在Blur对Blend的实施中,经过180天的等待期,这些参数可以由BLUR代币的DAO治理流程来管理,以确保最佳性能,并以去中心化的方式适应不断变化的市场条件。

5结论

Blend是一个灵活的、无需许可的浮动利率借贷协议,它可以支持任意的抵押品,没有预言机的依赖性,并且允许市场承受任何利率和贷款价值比率。

我们很期待看到人们讲如何使用它!

以上就是Blur新发布的P2PNFT永续借贷平台Blend的白皮书翻译内容。

原文链接也在下方。

我会尽快出一个我个人的对1.白皮书的内容2.机制合理性3.以及其市场定位的分析。请大家不要忘记关注@0xJamesXXX

https://www.paradigm.xyz/2023/05/blend

1/$ORDI近期非常火爆,这是比特币Ordinals协议上的第一个brc-20项目,市值已经超过$19M,周涨幅更是超过了700%。虽然目前还没有Utility,但这可能意味着更高的天花板.

1900/1/1 0:00:00从这篇文章中可以期待什么?本文探讨和研究的核心问题是MEV市场中的辅助参与者如何积累价值。Flashbots是这些辅助参与者的一个缩影.

1900/1/1 0:00:00Meme币投资中的PUA陷阱:保持理性心态,远离操纵性言论一.背景这几天meme币风口,不仅仅是brc20,以太上的meme也有一定程度的拉盘.

1900/1/1 0:00:00注:本文来自@assemblyhenry推特,其BuildingNon-EVMecosystem,原推文内容由MarsBit整理如下:既不擅长meme也不会薅羊毛,又懒得打白单的我.

1900/1/1 0:00:00本文是对的ETHShanghai升级后的ETH质押数据以及LSD市场的概述,ETH质押总量已经下降了8%,并且有更多的验证者正在退出链.

1900/1/1 0:00:00注:本文来自@CG_BRC20推特,MarsBit整理如下:统一回答下新人最近遇到的问题!1,brc20的铭文与代币什么关系?答:铭文相当于一个袋子,里面装着代币.

1900/1/1 0:00:00