首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。

为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

分析师:比特币价格预计将在缓慢稳定的增长中达到5万美元:金色财经报道,著名的加密货币策略师 Dave the Wave 预计,如果当前的比特币模式重演,该加密货币的价值可能会在一年左右的时间内攀升至 50,000 美元。[2023/6/9 21:26:16]

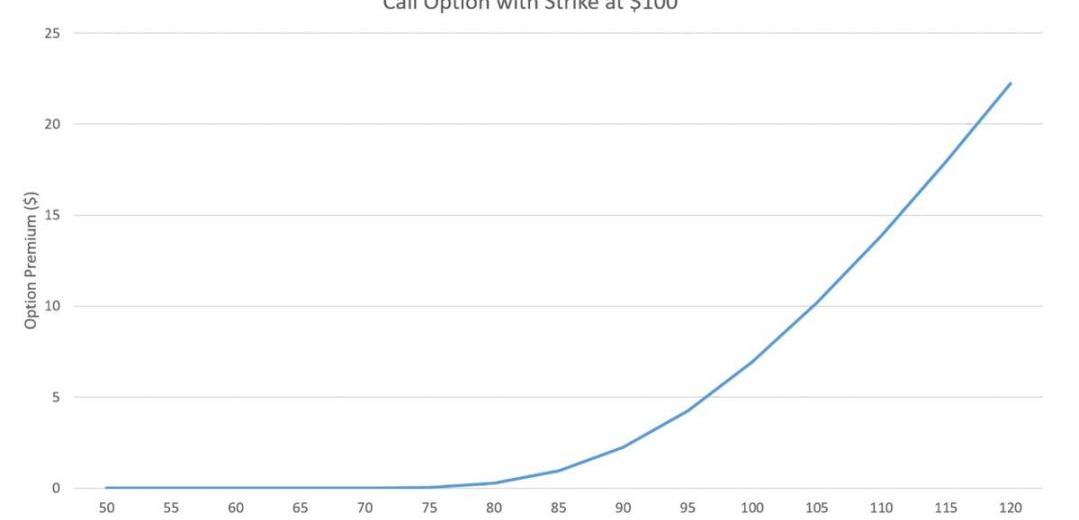

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

RSS3率先支持Lens Protocol L3解决方案Momoka:6月2日消息,RSS3 已支持 Lens Protocol L3 拓展解决方案 Momoka。同时,RSS3 生态项目——带有人工智能的 Web3 搜索引擎 Hoot.it 也已全面支持 Momoka。用户仅需输入 0x 地址、Lens Handle 或任意关键词,便可以通过 Hoot.it 搜索 Momoka 上的任何内容。

Momoka 是一个基于 Lens Protocol 的 Optimistic Rollup 开发的混合结算 L3,增加网络吞吐量的同时可以降低成本,确保用户的社交数据主权。RSS3 网络对于 Momoka 的集成,将促进开放、高效和安全的信息流动。通过 RSS3 的 API,开发者可以获取到标准化的数据,实现 Web3 数据无缝桥接,并驱动 AI、搜索、Feed 流等应用的发展。[2023/6/2 11:54:19]

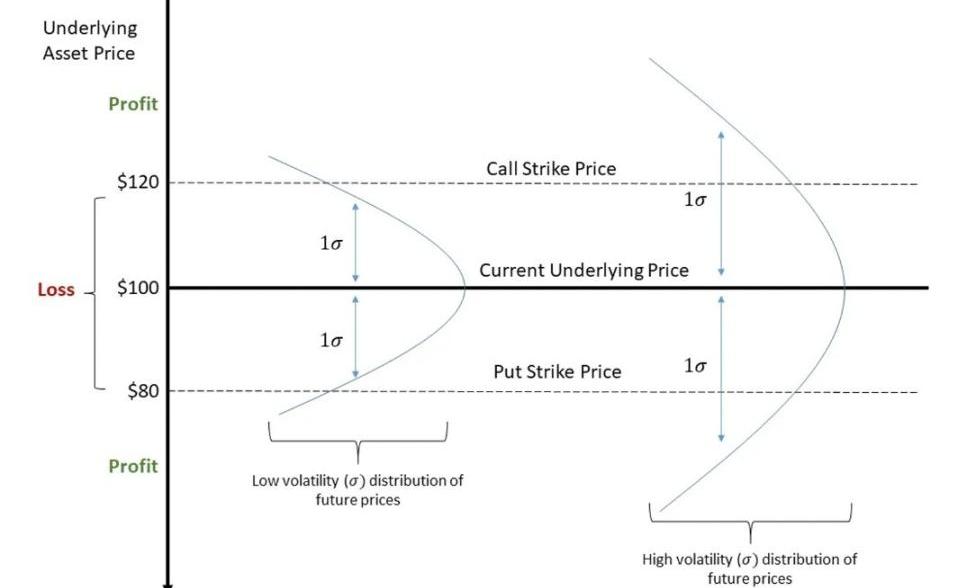

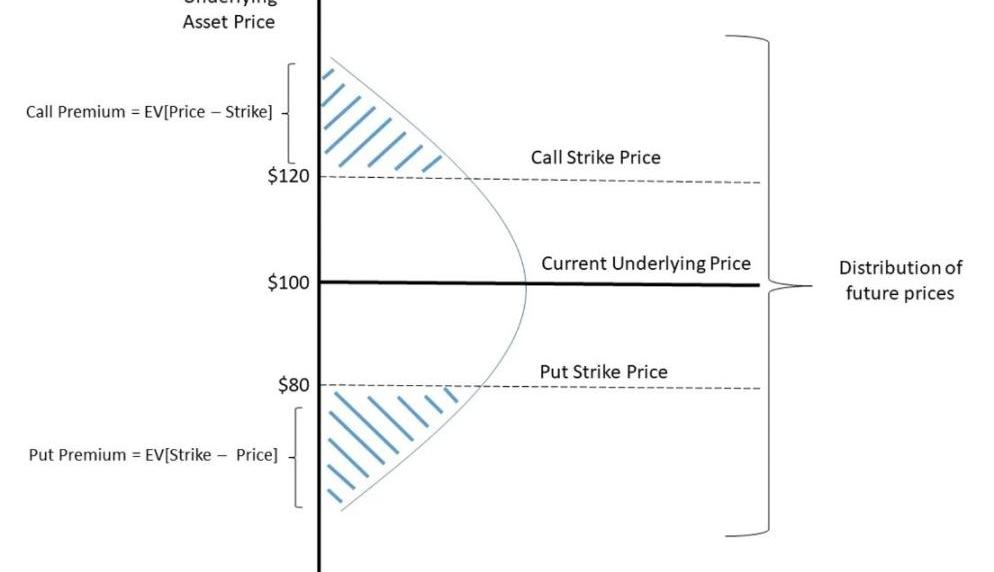

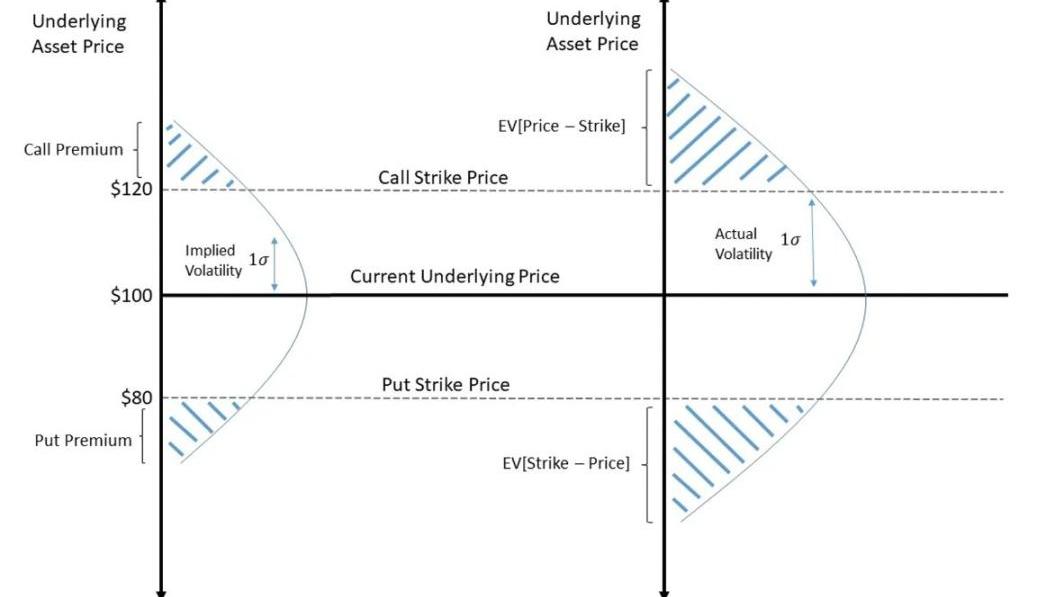

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

Unmarshal发布无代码索引器Unmarshal Parse:8月12日消息,区块链数据基础设施Unmarshal发布无代码索引器Unmarshal Parse,允许Polygon生态上的应用无需编写代码,即可构建数据驱动指标,创建可视化仪表盘,实现数据的精准查询功能。[2022/8/12 12:20:50]

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。

英国牛津城足球俱乐部接受比特币作为比赛日门票:8月3日消息,英国牛津城足球俱乐部(OCFC)与总部位于曼岛的比特币公司CoinCorner达成了多年合作关系,CoinCorner将成为该俱乐部的赞助商。通过此次合作,OCFC将接受比特币作为比赛日门票,且OCFC的球员将在球衣的背面印上BTC标志。据悉,牛津城足球俱乐部是英格尔兰足球南部超级联赛的一支球队。(Cointelegraph)[2022/8/3 2:56:02]

重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

Max Keiser:Sen Lummis 的加密法案存在一些致命缺陷:金色财经报道,在多年缺乏监管明确性之后,美国当局终于收到了一项法案提案,旨在阐明当地监管机构如何监督加密货币行业。虽然这一提议得到了某些加密货币支持者的支持,但OG BTC支持者之一 Max Keiser表示,他认为只有比特币应该是一种商品,因为它是唯一完全去中心化的资产。因此,他还对希望将大多数加密货币置于 CFTC 管辖范围内的 Lummis-Gillibrand 法案草案进行了权衡,即使所谓的“辅助资产”也必须符合 SEC 的规定。Keizer 将该法案描述为“愚蠢的”,因为它有“一些致命的缺陷”。他认为以太坊和其他山寨币是“可证明的证券,而不是商品”。(cryptopotato)[2022/6/11 4:18:14]

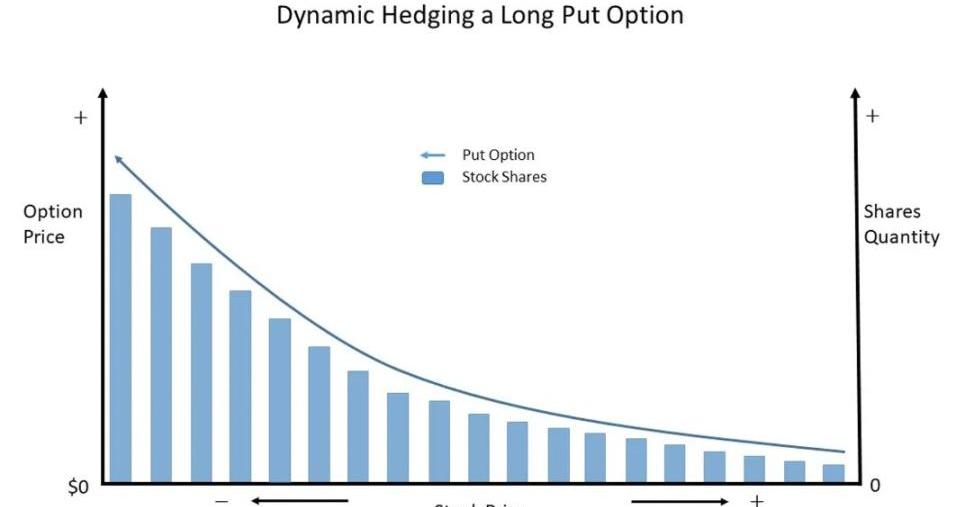

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。

这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。

因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。

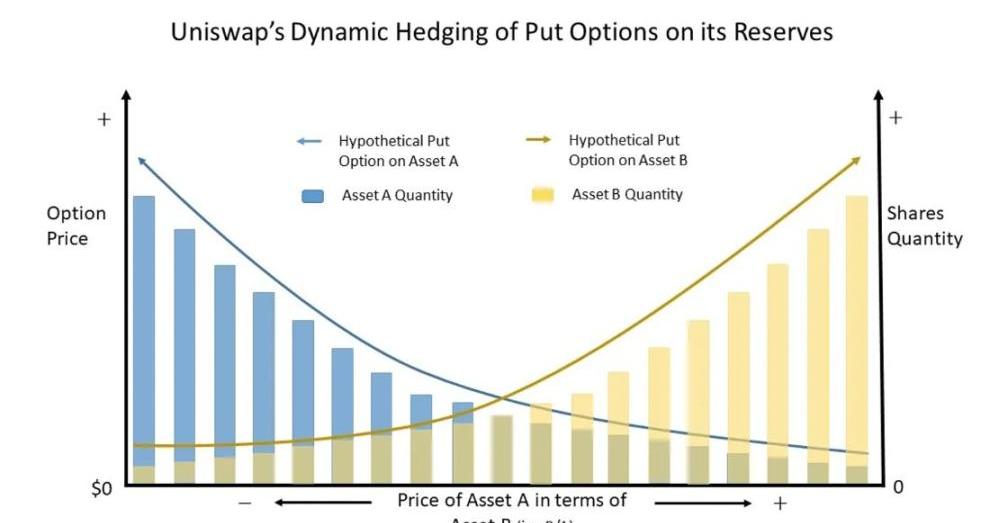

如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。

因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。

在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。

MarsBitCryptoDaily2023年3月7日一、?今日要闻BitfinexAlpha:加密货币市场波动性将增加,预计美联储将进一步加息根据BitfinexAlpha报告.

1900/1/1 0:00:00TL;DR?本文讨论了后FTX时代DEX衍生品市场的状况。大多数DEX难以吸引有机增长,因为很大一部分交易量是由机器人和想赚取代币的交易者产生的。GMX成为该垂直领域最大的惊喜.

1900/1/1 0:00:00注:本文来自@levi0214推特,MarsBit整理如下:Gnosis的创始人@koeppelmann昨天在EthDenver做了个分享,讲了L2的局限性,以及另一种扩容的方法.

1900/1/1 0:00:00此文来自于斯坦福区块链评论,深潮TechFlow为斯坦福区块链评论合作伙伴,独家获授权编译转载.

1900/1/1 0:00:00这是白话区块链的第1878期原创?作者|ChrisPowers编译|火火出品|白话区块链熊市发展到现在,稳定币市场已经暗流涌动.

1900/1/1 0:00:00为下一个“Axie”的形态,做一个猜想。在创造更好玩的游戏体验同时,实现为资产赋予价值;通过NFTFi的方式让游戏资产与其他游戏和协议融合与互通;合理利用双代币模型和用户裂变机制,实现稳健高效的.

1900/1/1 0:00:00