最近在推上和Space上和很多朋友讨论了LSD杠杆挖矿的问题,主要的问题在于:

杠杆Staking高收益的本质是什么?风险点在哪里?

杠杆Staking的高收益是否可持续?

关于杠杆Staking的合成方式可以参考CapitalismLab的文章。文章提到的循环贷在defisummer早期借贷负利率和Bendao借贷负利率的时候也普遍存在,本质上通过不同标的的存借利差进行套利。与传统金融中的国债逆回购非常相似

一种更简单的实现方式是:

1)Alice现在有10个ETH,AAVE以3%的利率借给Alice90个ETH。

2)Alice拿着100个ETH质押到了Lido,获得了100个stETH

三星电子禁止员工使用ChatGPT等生成式AI,拟推出内部工具:5月2日消息,出于安全考虑,三星电子已禁止员工使用ChatGPT、Google Bard和Bing等流行的生成式AI工具,正准备推出内部工具。

公司内部备忘录显示,三星电子担心传输到生成式AI平台的数据被存储在外部服务器上,导致其难以被追回和删除,并可能最终被泄露给其他用户。三星电子的新规禁止在公司所属的电脑、平板电脑、电话及内部网络使用生成式AI系统,但不影响出售给消费者的设备,由用户自行决定。

此前,摩根大通、美国银行和花旗等华尔街大行已禁止或限制使用ChatGPT。(金十)[2023/5/2 14:38:28]

3)Alice的100个stETH成为AAVE的抵押物,AAVE上stETH的LTV为93%。

BurnBNB:BNB实时销毁量为14.27万枚,约合5411.3万美元:金色财经报道,BurnBNB发推特表示,BNB当前实时销毁量为14.27万枚,约合5411.37万美元。据悉,BNB的实时销毁机制由BEP95提出,类似以太坊当前的EIP-1559销毁机制。[2022/12/24 22:05:01]

4)加入当前stETH-ETH的汇率为0.98,那么可借贷价值=91.14ETH,借贷是安全的5)Alice每年可以获得100*4.9%=4.9ETH的staking收益,同时需要支付90*3%=2.7ETH的利息,净收入2.1,折合年化11%。

这种方式只是把繁琐的循环贷过程封装好,实际上第三方的收益聚合工具和AAVE都在这样做。同时这种借贷方式的杠杆率也不是没有上限的,我们可以得出最大杠杆率的公式。按照当前数据,最高杠杆率为13.6倍。

Beosin:Gnosis Omni Bridge跨链桥项目存在合约层面的重放漏洞:金色财经报道,Beosin 安全团队发现,在以太坊合并并分叉出 ETHW 后,Gnosis Omni Bridge跨链桥项目,由于合约代码中固定写死了chainID,而未真正验证当前所在链的chainID,导致合约在验证签名时能够在分叉链上验证通过。攻击者首先在 ETH 主网上通过omni Bridge 转移 WETH,随后将相同的交易内容在 ETHW 链上进行了重放,获取了等额的 ETHW。目前攻击者已经转移了 741 ETHW 到交易所。

Beosin 安全团队建议如果项目方合约里面预设了chainID,请先手动将chainId更新,即使项目方决定不支持ETHW,但是由于无法彻底隔绝通过跨链桥之间的资产流动,建议都在ETHW链上更新。[2022/9/19 7:04:46]

慢雾:跨链互操作协议Nomad桥攻击事件简析:金色财经消息,据慢雾区消息,跨链互操作协议Nomad桥遭受黑客攻击,导致资金被非预期的取出。慢雾安全团队分析如下:

1. 在Nomad的Replica合约中,用户可以通过send函数发起跨链交易,并在目标链上通过process函数进行执行。在进行process操作时会通过acceptableRoot检查用户提交的消息必须属于是可接受的根,其会在prove中被设置。因此用户必须提交有效的消息才可进行操作。

2. 项目方在进行Replica合约部署初始化时,先将可信根设置为0,随后又通过update函数对可信根设置为正常非0数据。Replica合约中会通过confirmAt映射保存可信根开始生效的时间以便在acceptableRoot中检查消息根是否有效。但在update新根时却并未将旧的根的confirmAt设置为0,这将导致虽然合约中可信根改变了但旧的根仍然在生效状态。

3. 因此攻击者可以直接构造任意消息,由于未经过prove因此此消息映射返回的根是0,而项目方由于在初始化时将0设置为可信根且其并未随着可信根的修改而失效,导致了攻击者任意构造的消息可以正常执行,从而窃取Nomad桥的资产。

综上,本次攻击是由于Nomad桥Replica合约在初始化时可信根被设置为0x0,且在进行可信根修改时并未将旧根失效,导致了攻击可以构造任意消息对桥进行资金窃取。[2022/8/2 2:52:59]

同时我们可以得出杠杆挖矿的收益公式:

有了这两个公式以后ETH杠杆挖矿会变得非常易于理解。杠杆Staking的收益来源是Staking和ETH借贷的利差,而之所以存在利差,是因为两种类型的标的具备不同的风险特征和流动性特征:

可以看出,Staking和借贷的利差本质上就是流动性溢价和风险暴露溢价,选择Staking需要牺牲资产的流动性并且承担更大的损失。而之所以现在通过杠杆实现高达10%-20%的收益,主要是因为ETH上海升级的不确定性,不确定的时间越长,stETH的波动风险就越高。

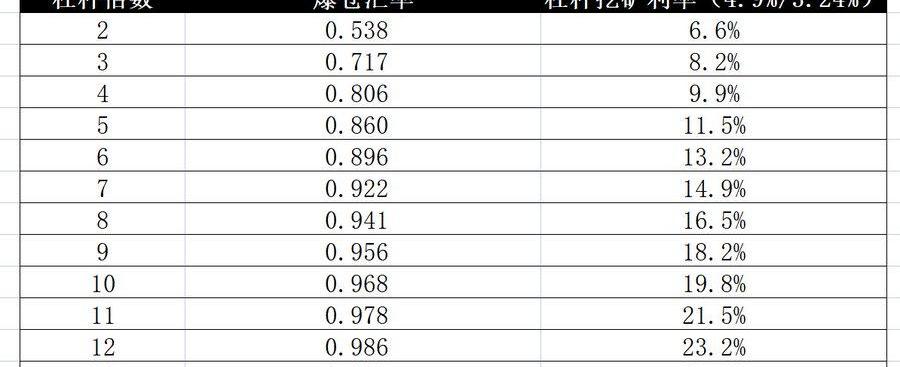

如下表所示,如果stETH的汇率保持在0.9以上,6倍以下的杠杆都是安全的,最高可以获得13.2%的利率。

理解了收入的来源,收益的可持续性也变得很好理解了。当前之所以能够存在这么高的利率,主要是因为上海升级的不确定性。Staking具备明确的解质押预期时间,定价会更透明,风险管理更加可控,一个必然的结果是ETH的S质押量继续上升,降低Staking收益,同时ETH的借贷需求上升,推高存款/借款利率。

所以ETH开放Staking赎回以后,一个高确定性的结果是利差缩小,最终形成平衡,杠杆Staking的收益回到一个合理区间。另一个高确定性的结果是借贷成为Staking的加杠杆方式之一,LSD的借贷市场变得更加繁荣,就像CapitalismLab文章中指出的一样,借贷成为LSD的隐藏赢家。

除了ETH以外,另外两个引起我们注意的市场是Cosmos和Cardano,它们都拥有超过40%的质押率和数十亿美元的质押资产。Cardano上构建类似产品时非常困难的,一是技术层面的开发难度,而是Cardano只有进入等待期没有解锁等待期,潜在的利差空间非常小。

而Cosmos不一样。Cosmos提供了20%+的质押利率,远远高于ETH。同时,Cosmos生态普遍拥有14-21天的解锁期,虽然不像ETH那么长,但也提供了一定的空间。Osmosis的质押产品也让我们看到了用户的流动性敏感程度。提供一个8%的活期借贷收益并以12%的利率把ATOM借给杠杆挖矿者,在产品上似乎是可行的。

当然,实际落地还涉及很多复杂的问题。不过一个比较确定的事情是:POS公链都需要LSD来提高资产效率和质押率,国债化又势必带来利差,利差又会为借贷提供新的市场空间,这对借贷协议来说非常重要,因为这是为数不多存在刚性需求并且能够带来真正协议收入的业务。

摘要:据德国新闻媒体Heise报道,微软德国公司首席技术官AndreasBraun在一场活动中宣布GPT-4将在下周发布,拥有多模态模型将提供完全不同的可能性.

1900/1/1 0:00:00摘要:(1)估值:与OP比较,使用FDV相对估值,SARB的价格应在2.088左右。使用MCap相对估值,价格在1.23左右。其他估值方法的结果基本在此区间.

1900/1/1 0:00:00近期GMX可谓掀起了一场LSD赛道热。GMX是去中心化的永续合约交易所,它已成为ArbitrumDeFi的纽带,一度占据1/3以上的量。GMX是一个由匿名团队创建的去中心化衍生品交易协议.

1900/1/1 0:00:00看到@JackNiewold写的英文长文,《DeFi3.0会是什么样子?哪些加密货币项目将引领潮流?》还不错,用ChatGPT转译成了中文长推.

1900/1/1 0:00:00注:本文主要介绍去中心化衍生品交易所VelaExchange,不作任何投资建议。整个加密市场的衍生品交易量长期高于现货交易量,但在去中心化交易所中,衍生品市场规模还远远小于现货市场,过去180天.

1900/1/1 0:00:00近日,知名比特币最大主义者JamesonLopp转发了基于比特币网络建立主权rollup的想法,随后该想法在比特币以及以太坊社区内引起了大量讨论.

1900/1/1 0:00:00