前言?

FTX暴雷事件余波未止,去中心化和透明度越来越受到关注。交易活动从CeFi迁移到DeFi不是“是否”的问题,而是一个“何时”的问题。

该文将关注衍生品DEX的创新功能,上篇内容详见《以GMX为例,详解链上永续合约协议的创新之道》。

背景

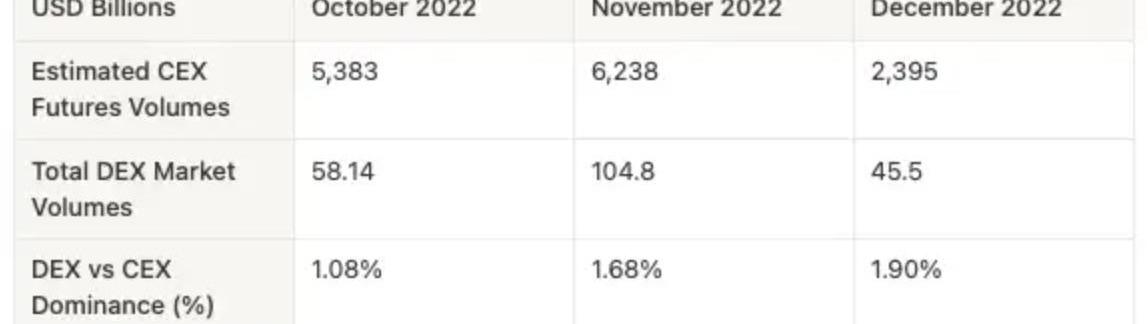

中心化交易所的崩溃导致中心化交易所进行自我托管/链上交易的去风险化,可以从2022年10月至2022年12月期间DEX与CEX在市场中的主导情况看出。

来源:TheBlock,Defillama,ByteTrade

虽然大多数链上交易量仍发生在Uniswap等现货DEX上,但链上衍生协议的交易量和TVL也在增加。

?要点速览

衍生品DEX正在实施的创新功能包括:在dYdX上的交叉保证金,混合或100%稳定币AMM池,KTX上的社交交易。

dYdX上的交叉保证金允许交易者开立多个头寸,这些头寸使用相同的抵押品。衍生的DEX利用两种AMM设计:1)混合型(稳定币+资产)

2)100%的稳定币。

KTX采用混合AMM设计,并计划利用社交交易来平衡平台上的OI偏差。去中心化的期权协议以点对点的模式运作。在“点对点”模式中,流动性的管理方式与现货类似。流动性提供者将资产存入一个池子,然后交易者可以在该池子中买入期权。期权的整合仍然有限,衍生品DEX和期权协议之间最可能出现的期权整合是进行资产价格对冲。“必要性是发明之母”。链上将会有更多DeFi的采用与更多的交易,协议将更有可能能够共同协作。

观点:对于加密货币市场来说,与比特币挂钩的ETF可能比集中式交易所更糟糕:金色财经报道,批评者认为,对于加密货币市场来说,与比特币挂钩的ETF可能比集中式交易所更糟糕。因为持有者永远无法利用比特币最重要的一个特点:无需信任任何人就能控制自己的资金。这并非空谈。在加拿大等市场,这些投资工具的潜力已经显现。例如,Purpose比特币ETF在推出后的短短两天内就募集了超过4亿美元的管理资产。加密货币是否是一种资产类别已不再是一个问题。机构投资者已经开始行动,为以加密货币ETF为起点的金融格局的地震式转变奠定了基础。[2023/8/14 16:24:29]

在传统金融中,衍生品是金融资产,其价格来源于基础资产(股票/债券/商品)。

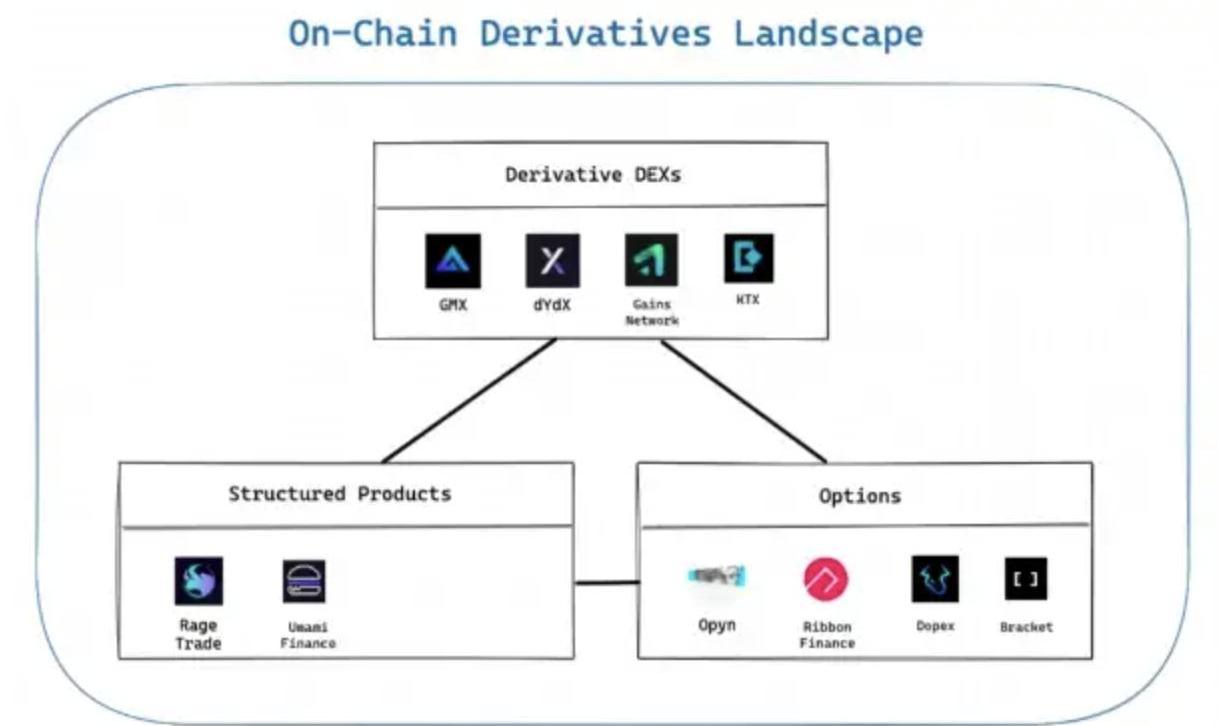

衍生品DEX

本文将重点关注DEX为用户提供的一些有趣功能上。

存入合同地址的资金只会用作原本的目的

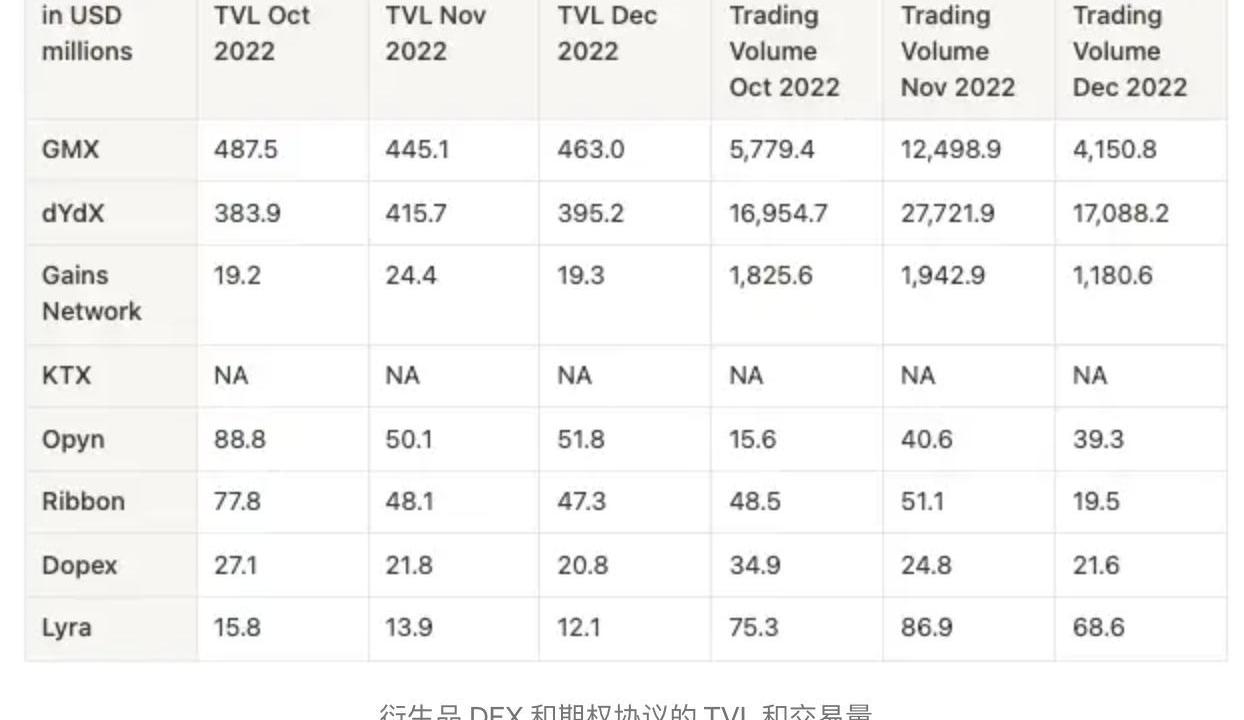

衍生品DEX在2022年12月经历了交易量的下滑。然而,行业内发生的创新使人们保持乐观。

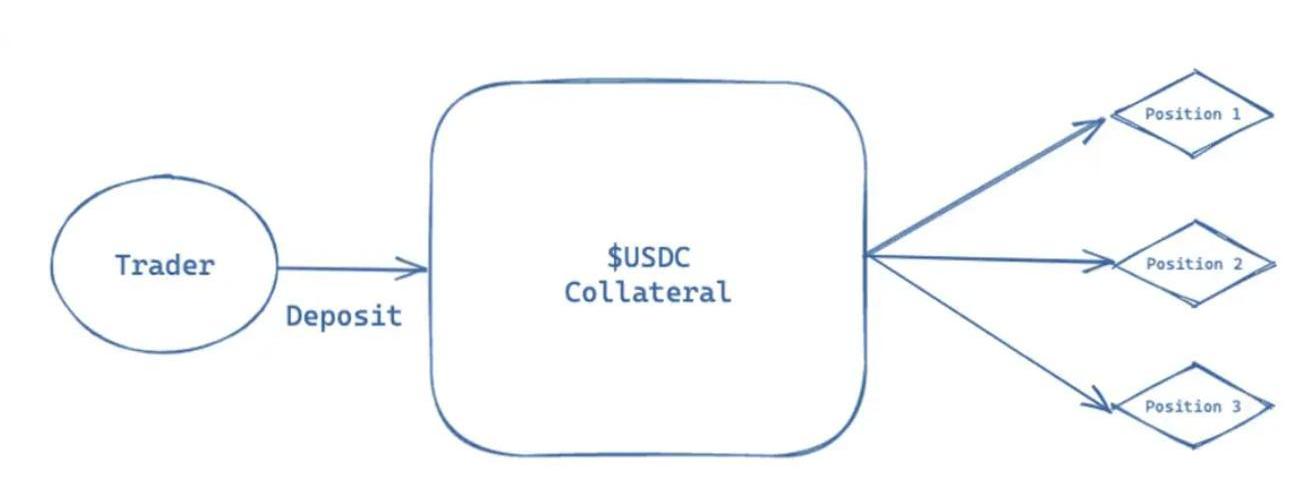

交叉保证金?

在众多DEX中,交叉保证金是由dYdX在开仓时专门使用的。与逐仓保证金相比,交叉保证金允许交易者开立共享相同抵押品的多个头寸。

交叉保证金图解

整个账户的保证金要求是每个头寸的保证金要求之和。

数据:MakerDAO联创昨日再出售15万枚LDO并买入569枚MKR:金色财经报道,据推特用户余烬发推称,MakerDAO联合创始人Rune昨晚从0xf65开头地址转出120万LDO至0x0f8地址,随后出售15万枚LDO买入569枚MKR。Rune自2022月11月14日至今已累计售出1257万枚LDO和买入27,257枚MKR。[2023/4/6 13:47:32]

单一头寸的保证金计算如下:

初始保证金要求=ABS(SxPxI)

维持保证金要求=ABS(SxPxM)。

备注:S是位置的大小,P是预言机的价格,I是初始保证金要求,M是维持保证金要求。

因此,有了交叉保证金的概念,计算一个账户的保证金只需计算所有头寸的总和。

总初始保证金要求=Σ(ABS(SxPxI))

总的维护保证金需求=Σ(ABS(SxPxM))。

尽管交叉保证金更灵活,但对于喜欢逐仓保证金的交易者来说,它略显麻烦。在dYdX上,逐仓保证金只能通过创建独立账户(使用新的钱包地址)来实现。

AMM?

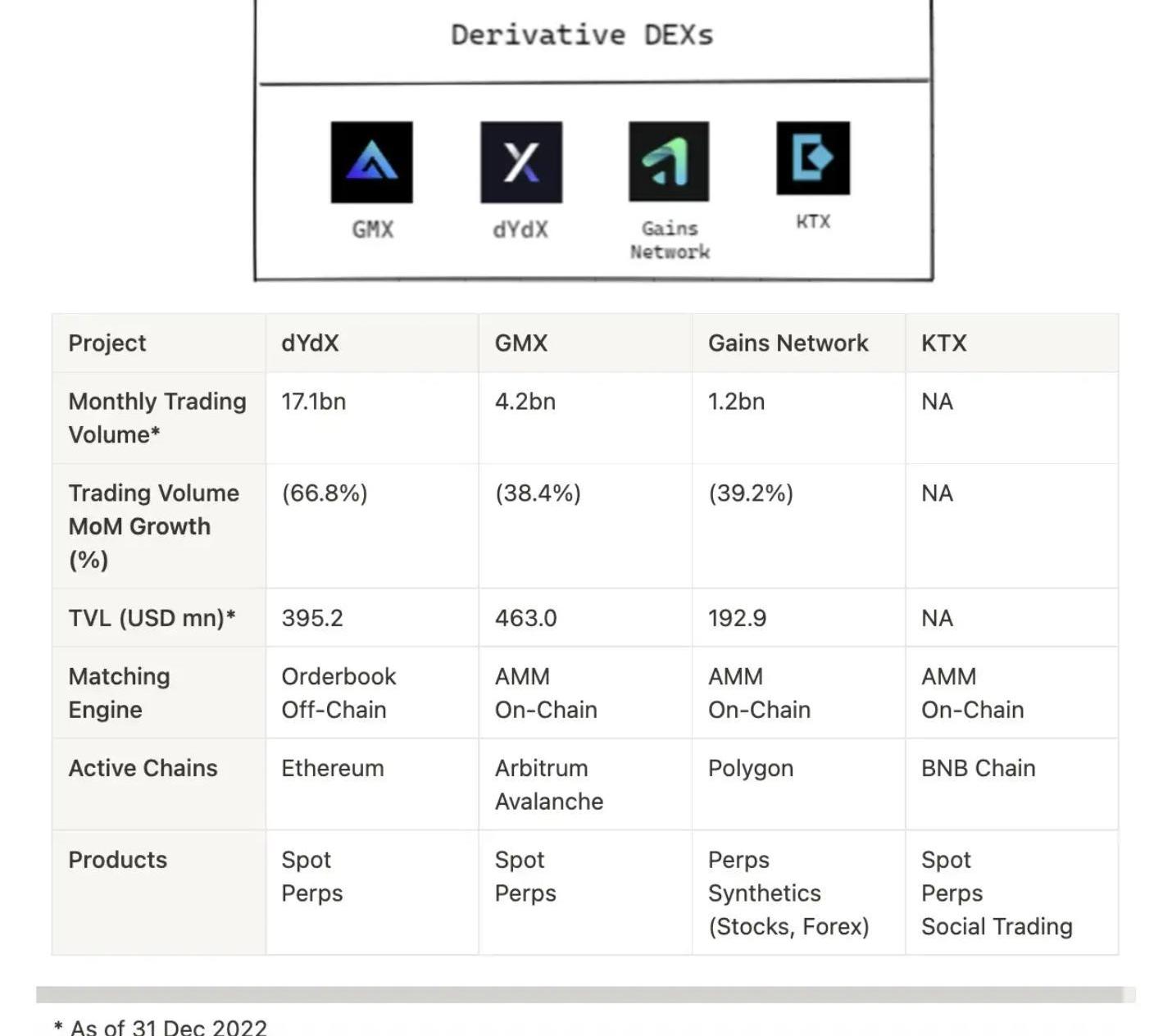

dYdX运营一个链外订单簿撮合引擎,而GMX、GainsNetwork和KTX这样的协议使用AMM来促进订单的执行。

衍生品DEX利用两种AMM设计:

1)混合型(稳定币+资产)

2)100%稳定币。

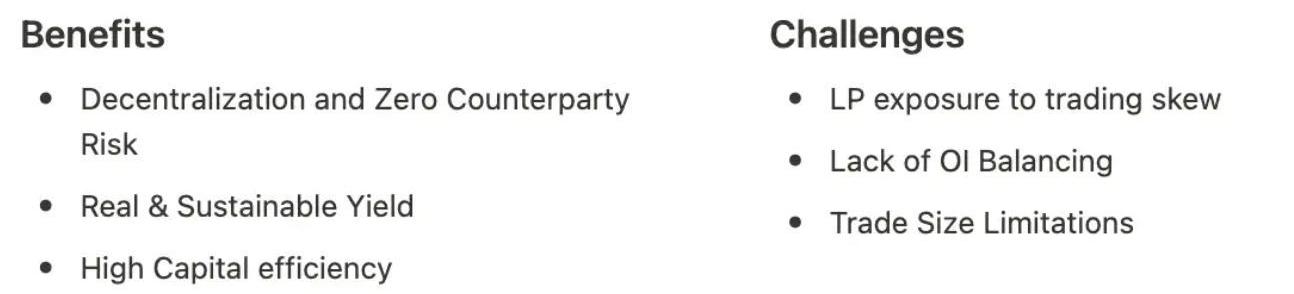

GMX和KTX利用一个混合的,即“50%稳定币+50%蓝筹资产”的多资产池来促进交易。KTX目前在BNBChainTestnet上,读者可以在这里试用该协议。

资料来源:KTX

另一方面,GainsNetwork利用100%的DAI金库来促进交易。

Solana生态交易可视化项目Lumina上线:1月11日消息,Solana生态交易可视化项目Lumina上线,Lumina使Solana交易对日常用户更具可读性,可以显示指令数据、CPI 和交易日志等信息。未来路线图包括内存池可视化工具和MEV分析、显示经过验证的程序源代码、交易解析整合、在本地网络txs的账户数据之前 / 之后解析。[2023/1/11 11:06:35]

在GainsNetwork上,无论是哪种交易对,都使用DAI抵押品进行交易。杠杆是合成的,由DAI金库、GNS/DAI流动性和GNS代币支持。DAI从金库中取出,以支付交易者的PNL或从其PNL为负的交易中获得DAI。

在下面的表格中,列出了两种设计之间的一些主要区别:

GMX和KTX将为用户提供高达50倍的交易资产的杠杆。通过使用混合设计,像MMX和KTX这样的协议受限于池中每个单独资产的数量。关于这两种AMM设计的好处和挑战,总结如下:

?社交交易

GMX和KTX的LP面临着基础资产价格波动的挑战。一些协议,如RageTrade和UmamiFinance,已经着手解决这一挑战。然而,很少有AMM衍生品协议试图缓解平衡OI方面的挑战。

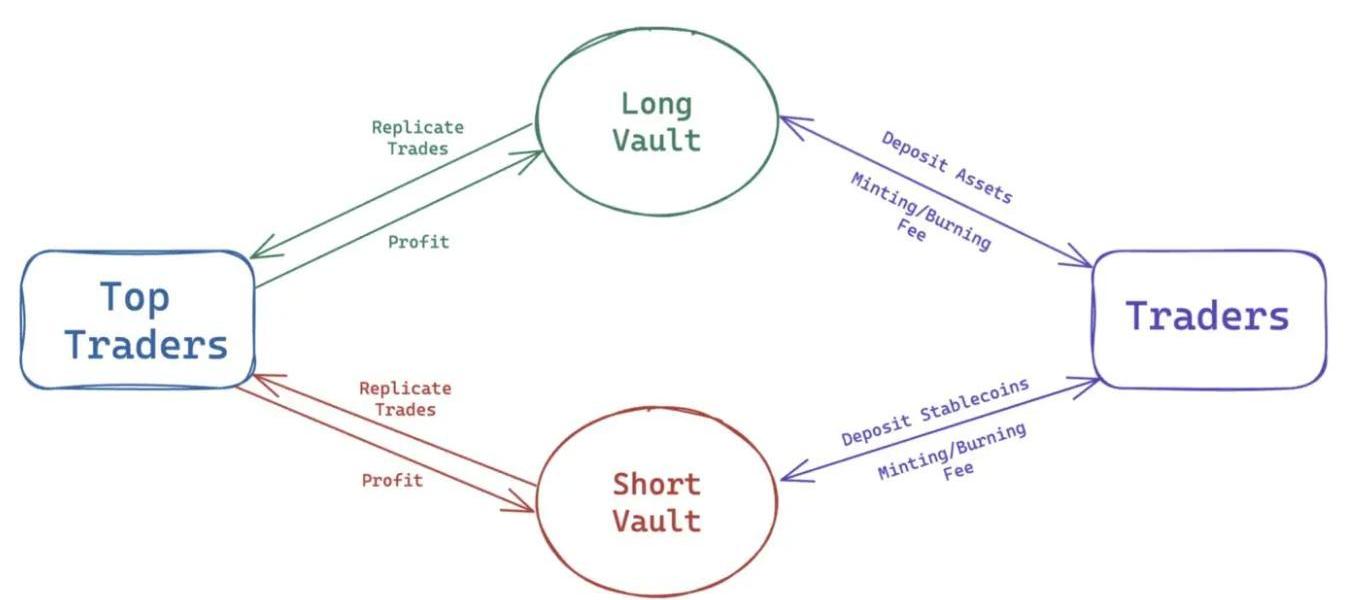

KTX的目标是通过社交交易建立一个内部OI平衡机制。

Coinbase首席产品官离职,产品团队将进行重组:金色财经报道,Coinbase首席产品官Surojit Chatterjee离职。Coinbase透露了对其整个产品团队进行彻底改革的计划,该团队现在直接向CEO汇报工作。

此外,Coinbase将于明天公布第三季度收益。[2022/11/3 12:12:02]

资料来源:KTX

KTX社交交易逻辑图解

这个功能还没有发布,但社交交易的逻辑可以分解为以下几点:

1.根据总交易量、总PnL(%)和PnL(美元),从KTX的交易竞赛中选出顶级交易员。这些交易者将被划分为空头和多头交易者。

2.交易者可以通过将资产/稳定币存入多头/空头金库并铸造收据代币来参与社交交易。

3.社交交易金库的交易规模将有限制。

4.金库收据的造币/销毁费用也将根据KTX当前的OI进行调整。例如,如果有更多的交易偏向于多头,那么交易者向多头金库存款的费用就会更高,为协议上的OI创造一个自然平衡机制。

期权

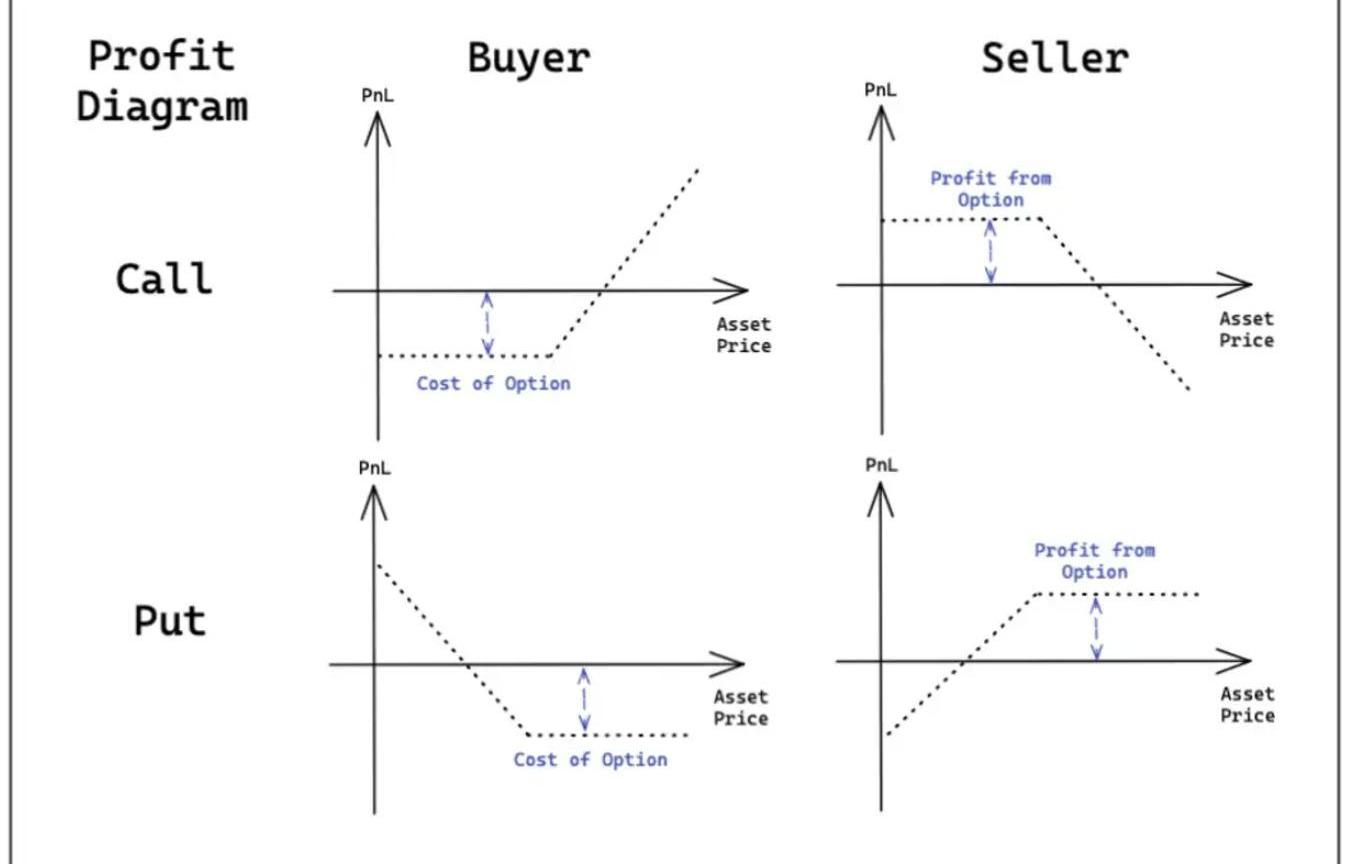

期权是给予其买方以特定价格买入/卖出相关资产权利的合同。

看涨期权为期权的买方提供了以某种价格购买资产的权利,看跌期权为期权的买方提供了以某种价格出售资产的权利。在中心化交易所,期权是以点对点的模式进行。期权由拥有相关资产抵押物的人出售,然后,期权买方可以购买这个期权并向期权卖方支付溢价。

新加坡将与星展银行、华侨银行、大华银行试点合作,试用目标绑定货币CBDC、数字货币:金色财经报道,新加坡金融管理局(MAS)发布了一份关于目的绑定货币的白皮书,这是一种数字货币的代币化形式,限制了货币的使用方式。它是?Project Orchid?零售中央银行数字货币研究 (?CBDC?) 计划的一部分。四个试点项目正在运行,其中三个涉及新加坡最大的银行星展银行、华侨银行和大华银行。中央银行区分可编程支付具有规则的传统支付、可编程货币,其中规则和支付工具组合在基于区块链的令牌中,以及目的绑定货币(PBM),它认为这是建立在可编程基础上的第三种模型货币。涉及的资金可能是央行数字货币、代币化银行存款或稳定币,统称为数字新加坡元(DSGD)。在DBS试点中,它是代币化的银行货币。[2022/10/31 12:01:57]

对于去中心化的期权协议,期权是以点对池的模式进行的。在点对池模式中,流动性的管理方式与现货AMM类似。流动性提供者将资产存入一个池子,然后交易者可以从这个池子里购买期权。

下图显示了一个点对池模式的简化例子:

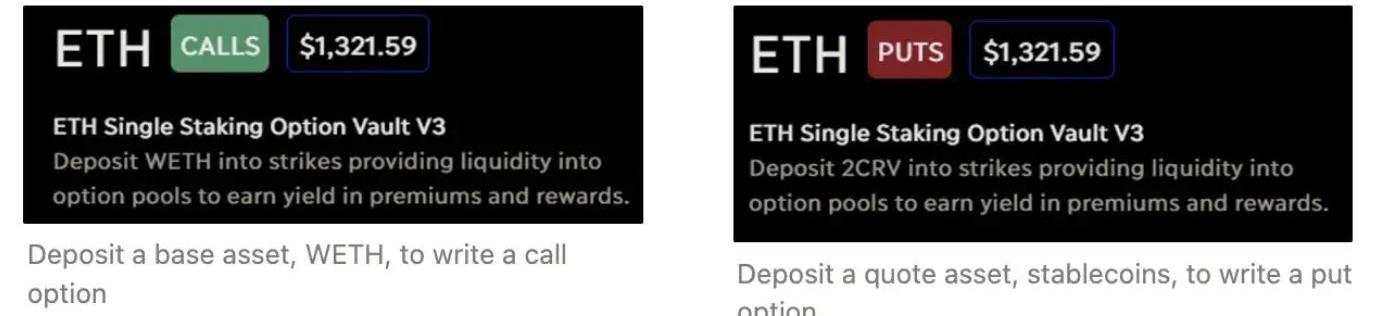

期权卖方可以通过提供:(1)基础资产($ETH/$DPX)和(2)报价资产($USDC/$2CRV)的流动性来分别写入看涨和看跌期权,从而被动地获得收益。这些抵押资产被存入一个合同,该合同以固定的行权价向买方出售看涨期权,在纪元(周/月)结束时到期。

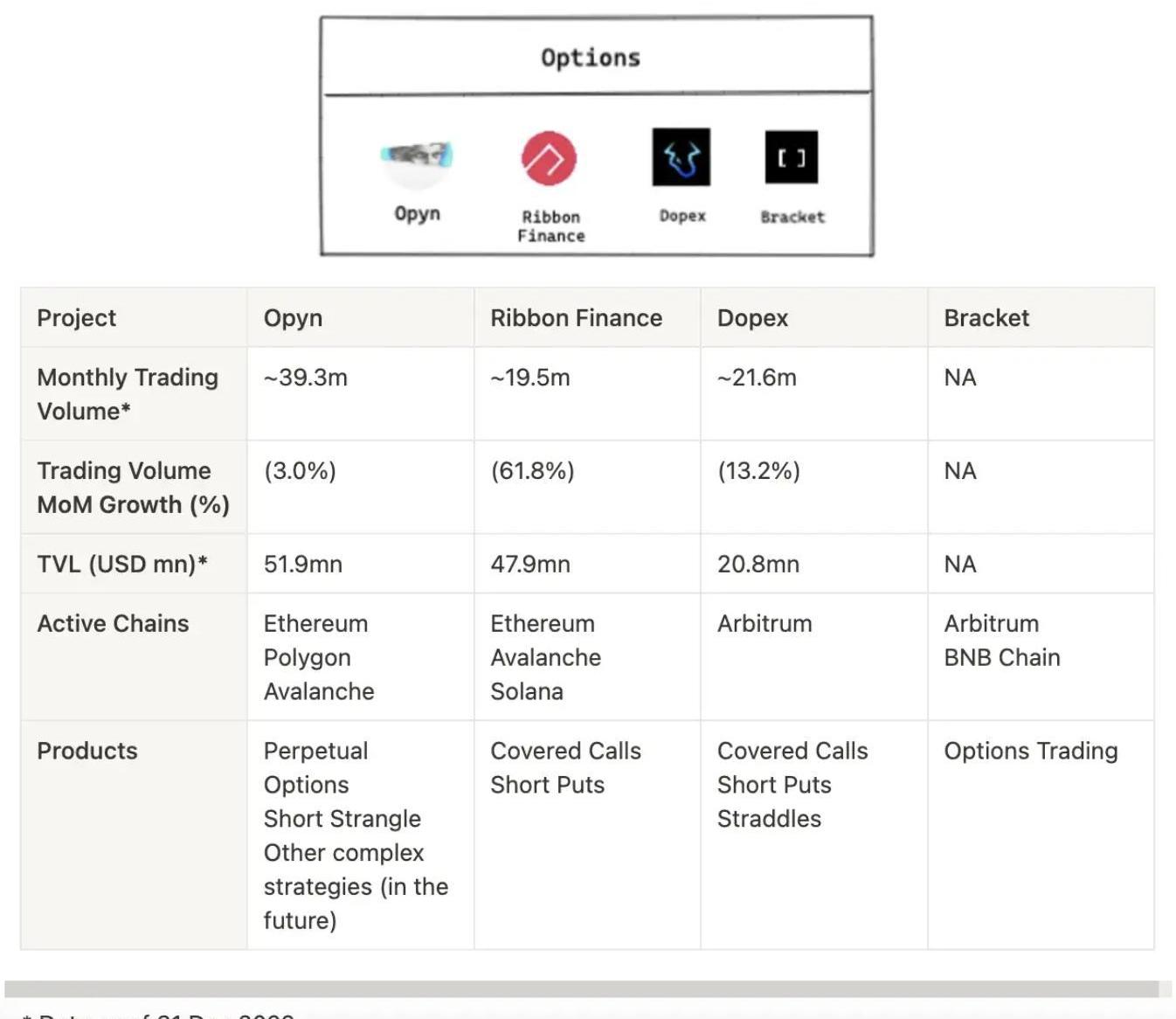

以Dopex为例,点对池模式内存在不同的期权时间范围(每周/每月/每季度),但也带来资本效率低下和流动性分散的天然挑战。

?围绕DEX期权协议的积木机制?

期权的用途非常广泛,任何金融收益都可以通过使用看跌期权和看涨期权来创造。然而,期权的整合仍然有限,衍生品DEX和期权协议之间最可能的整合是用于资产价格对冲。

资产价格对冲

由于像GMX和KTX这样的协议经营着混合的多资产池,LP面临着大幅度的基础资产价格波动,这些波动可以用期权来对冲。

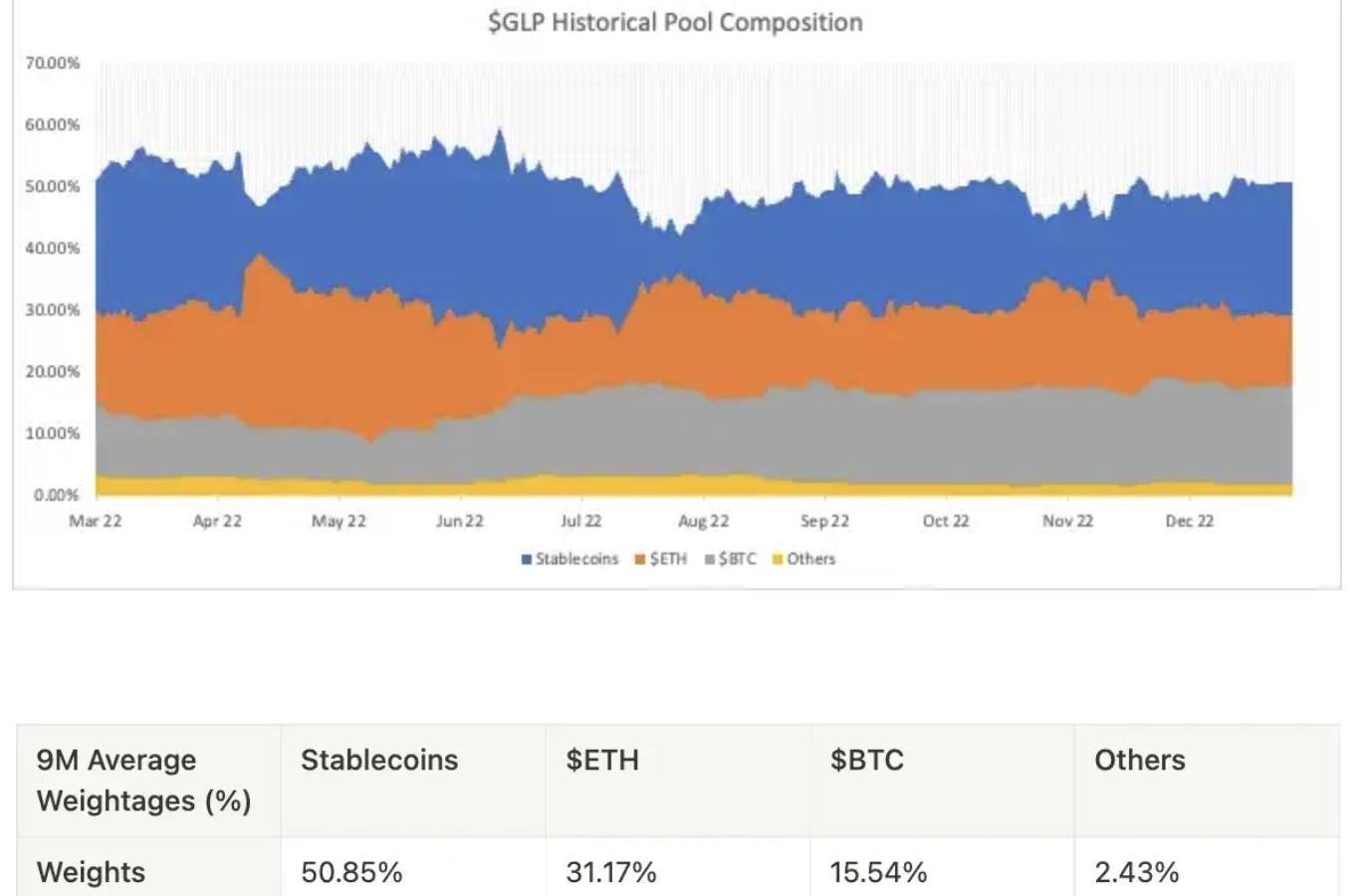

例如,通过在GMX/KTX上提供流动性,LP会收到叫作$GLP/$KLP的收款代币。$GLP的功能类似于ETF,其价格基于基础资产(主要是$BTC和$ETH),包括GMX上交易活动产生的费用。如下图所示,$GLP的价格受到$ETH和$BTC价格下跌的不利影响。然而,由于GLP池由大约50%的稳定币组成,$GLP的价格经历了36%的下降,而$ETH和$BTC的价格则为65%。

在这种情况下,期权可以用于风险管理。如上所述,购买看涨/看跌期权使买方拥有以某种价格购买/出售标的资产的权利。由于LP想要减少损失,自然会购买看跌期权。

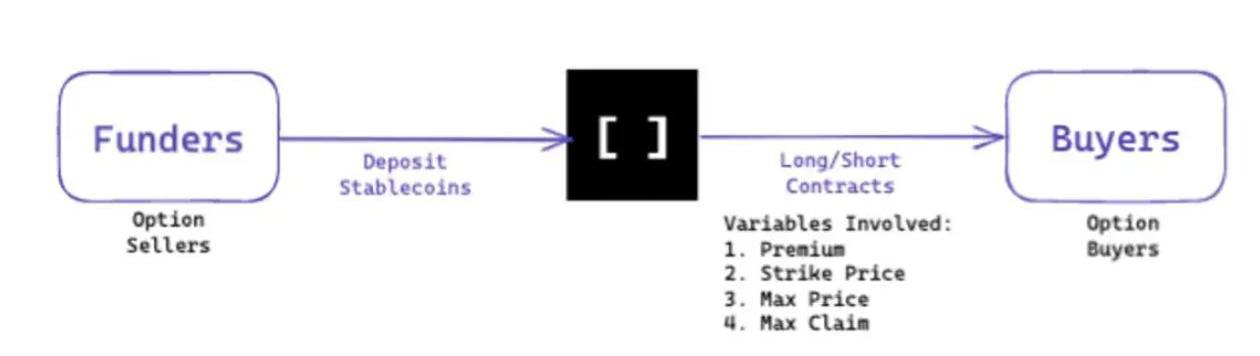

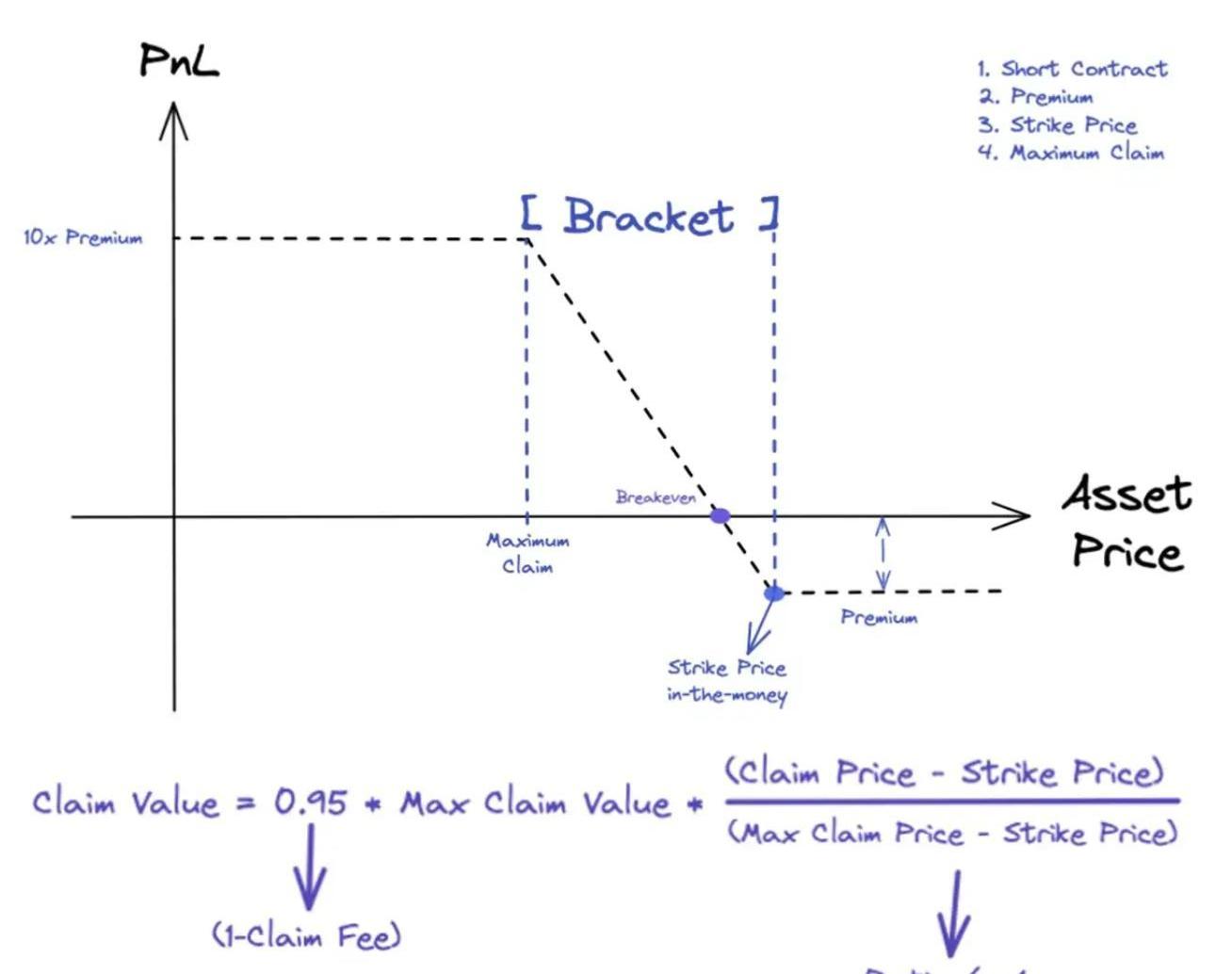

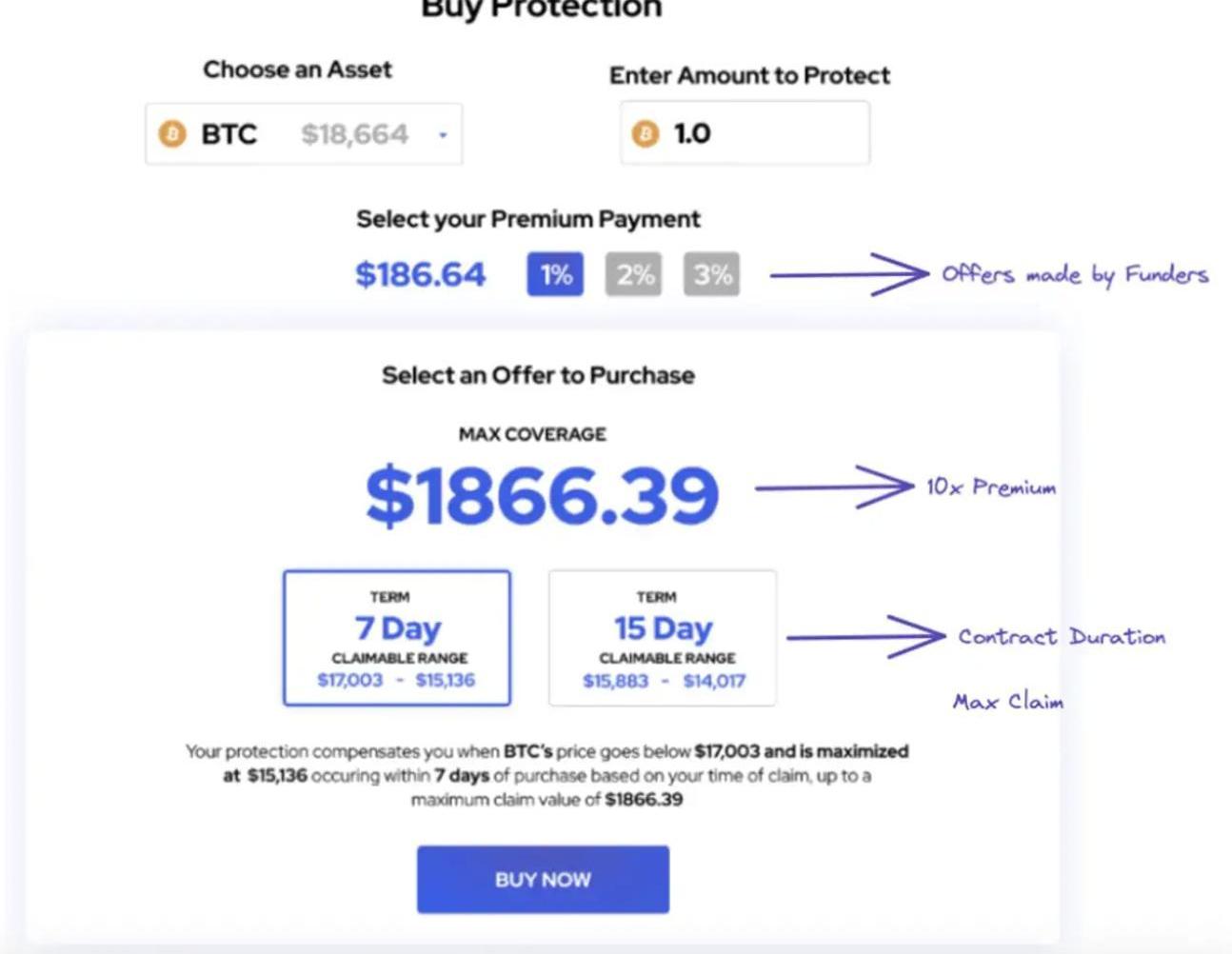

Arbitrum或BNBChain上的Bracket协议正在为DeFi参与者提供这种服务。

Bracket以点对池子的模式运作,如下图所示:

出资者将存入稳定币抵押品,并向买方提出“报价”。这些“报价”包括基于购买时市场现货价格的价外多头/空头合约。

购买合同时有几个变量需要考虑:

空头合约的买方利润情况如图所示:

在购买期权时,买方会收到一个与每个Bracket合同唯一相关的ERC-721NFT。这个NFT跟踪合同的所有权,并使合同可以交易,从而创造潜在的二级市场。

上述几点被打包成一键式体验。Bracket能够通过小工具与其他协议整合,提供无缝的“降价保护”。

来源:BracketLabs

GMX和KTX的LP可以用$ETH和$BTC的相应权重购买降价保护。

?挑战

Bracket可能面临的挑战之一是期权的自动定价。期权定价非常复杂,与现货DEX使用的更简单的“恒定产品公式”相比,涉及更多的变量(到期时间、执行价格、隐含波动率、无风险利率)。

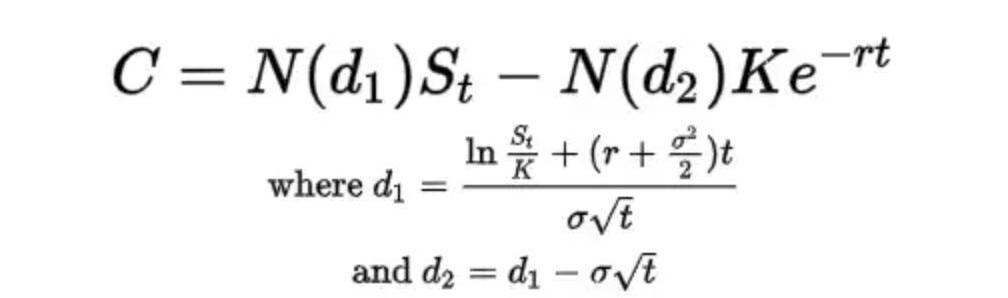

大多数点对池期权协议利用布莱克·舒尔斯模型在链上为期权溢价定价,并确保价格以自动和及时的方式更新。

布莱克·舒尔斯模型

这种操作很麻烦,因为:

1)模型的输入值难以确定

2)输入通常来自于链外,需要持续的预言机更新。实际价格变化和预言机更新之间的延迟有可能使机器人从滞后的期权重新定价中获利。正如我们从Mango/GMX漏洞中看到的那样,预言机也是DeFi中最被频繁的攻击载体之一。

3)通用的区块链不太可能提供能准确和完全在链上更新价格所需的吞吐量。传统的做市商使用定制的硬件来更新。在每一个点位价格变化时更新1000个期权价格。

小结

必要性是发明之母。

链上将会有更多DeFi的采用与更多的交易,协议将更有可能能够共同协作。以DEX为基础层,其他协议可以像乐高积木一样迭加在上面。

一些可能值得探索的潜在想法包括:

使用涵盖期权增加收益对于像GMX和KTX一样的协议,LP代币根据池子中的基础代币以及计费会产生隐含价格。在不同情况下,有可能在LP代币上写入涵盖期权,来提升收益与利润效率。

但可能面临期权定价方面的问题。

抵押化的债务仓位+铸造稳定币LP代币/份额本身就有价值,因为它们代表了池中的一定份额。银行可以接受股票/债券作为贷款抵押,同样借贷协议也会考虑将LP份额视为抵押。

可能面临的问题:

DEX的倒闭。LP份额价格下跌时,对借贷协议的清算会导致DEXTVL的崩溃。

LP份额可能会被锁定,当锁定发生时候无法立即进行清算。但可能的解决方案是使用半同质化代币。

当我们刚开始投身去中心化金融交易,首先需要的是一个钱包。而在操作链上钱包工具的过程中,大多数人可以感知到与我们习惯的用户体验并不相同——链上钱包可以实现完全托管数字资产,但缺乏账户安全保障.

1900/1/1 0:00:00MarsBitCryptoDaily2023年1月29日一、?今日要闻今年1月迄今加密货币基金普涨,当前ValkyrieBitcoinMinersETF表现最佳据外媒报道.

1900/1/1 0:00:00Overview在这篇报告中你可以了解到:EIP-4844;Proto-danksharding;Danksharding;KZGCommitment;KZGCeremony;Dynamicst.

1900/1/1 0:00:00注:本文来自@SatBalwynnorth推特,MarsBit整理如下:1/这周@LidoFinance贡献者发布了LidoV2的提案.

1900/1/1 0:00:00无论炒币还是投资,FOMO总是伴随左右,在最近大环境好转的前提下,我们更要学会快速发现和搜索一些项目信息的能力,如果你本人没有足够的时间来完成这些前期工作,那么一些KOL的文章也会成为一大助力.

1900/1/1 0:00:00NFT市场BLUR的原生Token$BLUR将于2月14日正式上线。$BLUR饱受市场瞩目,它的热度会辐射到其他NFT概念Token上吗?让我们一起看看,还有哪些NFT概念Token值得关注.

1900/1/1 0:00:00