摘要

2022年对比特币和虚拟货币市场而言并不景气,我们也见证了层出不穷的投降式抛售行为,但市场也敲碎了那些想要比特币价格跌破一万美元人们的期望。这个周期内的比特币价格变化需要被细细审视后才能形成一个合理且更经得起推敲的预期。

比特币和其他虚拟货币作为风险资产的一种,会很大程度地被宏观流动性的波动影响。本篇研报将在宏观流动性模型的基础上解析比特币及其他虚拟货币的主要驱动因素。

本篇研报共分为三部分。第一部分定义和阐释了流动性主体与作为风险资产的广义虚拟货币市场之间的相关性。第二部分详细地剖析了源自美联储资产负债表的流动性的驱动因素。第三部分提出了其他可以用流动性模型解释的重要的比特币链上指标。

第一章源流动性与风险资产相关性

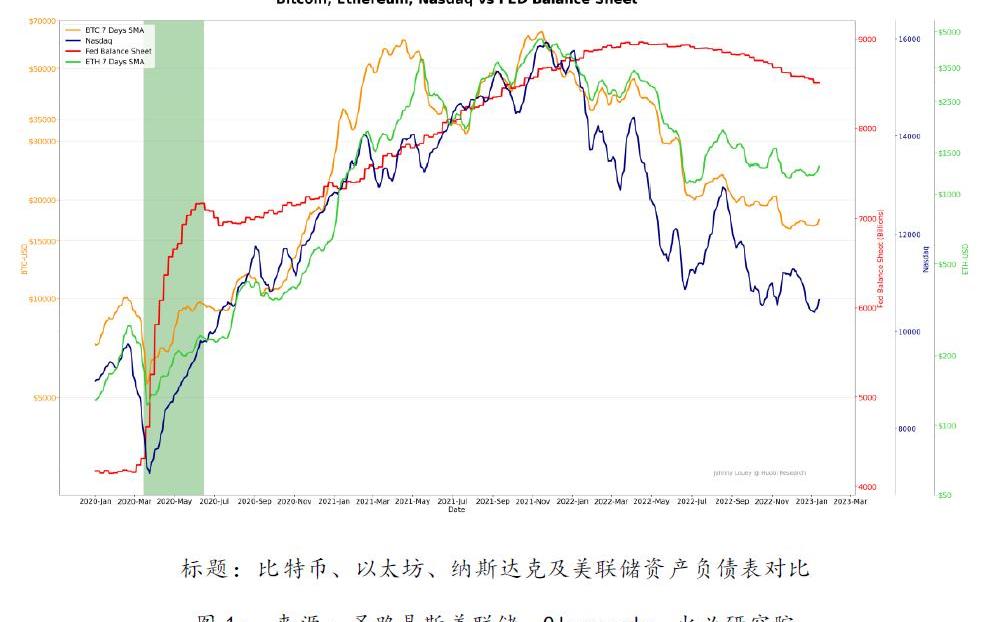

1.1美联储资产负债表中过量流动性涌入风险资产

从2020年新冠肺炎大规模流行开始,美联储实行了量化宽松政策,所以美联储资产负债表规模变得尤其庞大。增发的货币流入了各个市场,虚拟货币市场是其中一个表现较好的风险资产市场。

下图描绘了风险资产与美联储资产负债表之间的相关性。绿色阴影区域是大量流动性被注入后引导性增长的时间段。

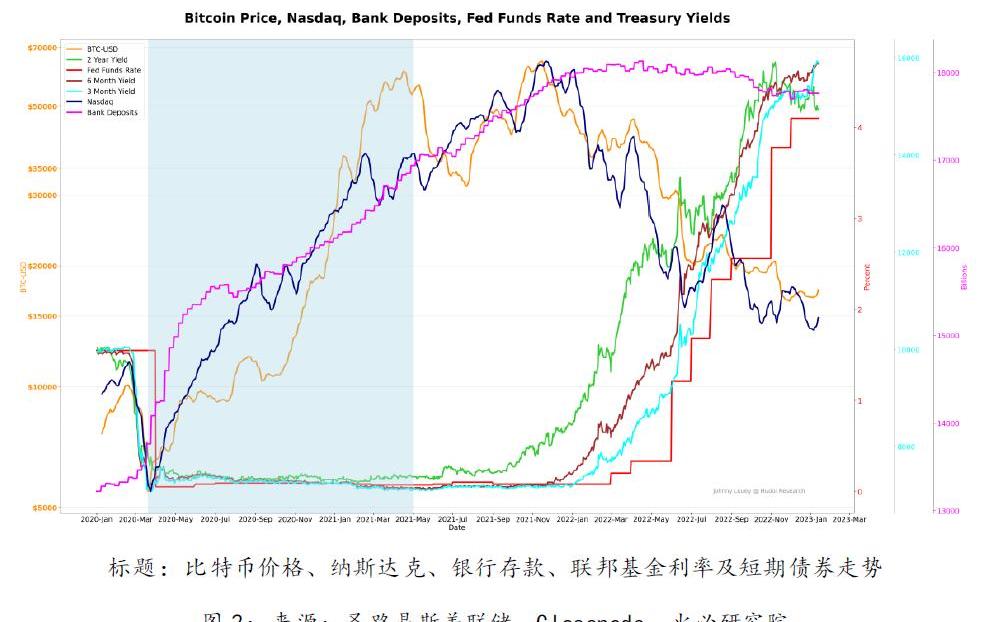

1.2低利率使经济活动更加活跃

2020年虚拟货币市场大涨还有另外的贡献因素,即美国国债利率长期维持在低水准,大量流动性存在于商业银行。

数据:7家央媒数藏平台已发行227款数字藏品:9月20日消息,数据显示央媒旗下的数藏平台已达7家,包括央视的央数藏、新华网旗下的新华数藏、人民网旗下的灵境人民艺术馆、光明日报旗下的光明艺品、光明网旗下的光明数藏、中国青年报旗下的豹豹青春宇宙、新华社旗下中国搜索打造的“时藏”。截至目前,7家央媒数藏平台共发行了227款数字藏品,其中新华数藏发行最多有100款,灵境人民艺术馆、豹豹青春宇宙数藏分别发行11款和19款。(科创板日报)[2022/9/20 7:07:17]

浅蓝色阴影区域代表低利率的时间线,也是经济活动被刺激的时间段。同样值得注意的是,商业银行充盈的流动性也是得益于美联储不断地从这些银行购买债券。因为利息收入不能保证在如此低利率环境下的收益,市场上的热钱会寻求除货币市场外能带来更丰厚收益的市场,比如股权类产品。因此,借贷和投资行为的繁盛也使机构对虚拟货币的接受度快速成长。

1.3量化紧缩在美联储官宣前已悄然开始

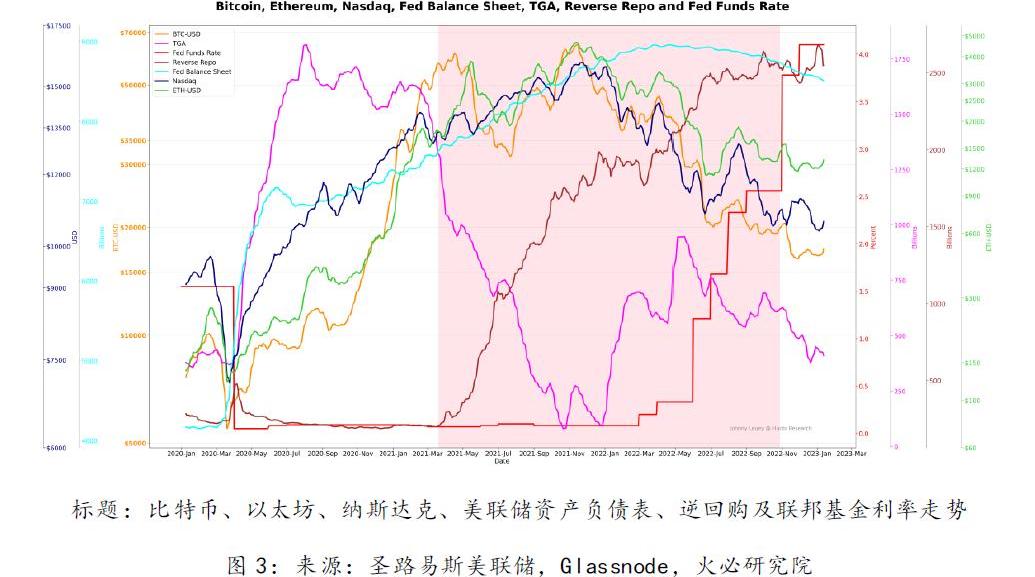

情况刚开始有些混淆,因为流动性其实在2022年1月就开始枯竭了,更具体些,从美联储的大规模逆回购开始。

红色阴影部分是逆回购需求猛涨的时间段。在此时间段内,热钱更风险厌恶,而对风险资产偏好度降低。

“量化紧缩在2022年1月已经悄然开始”,这个表达其实也恰如其分地捕捉到了在2021年12月美国财政部一般账户余额达到最低点。美国财政一般帐户余额的增长意味着准备金的降低,而银行准备金的降低会对经济活动产生致命影响,尤其是市场对风险资产的参与度。驱动因素会在第二章详述。

第二章剖析美联储资产负债表及流动性驱动因素

稳定币USDT市值约为661亿美元,2个月跌去170亿美元:金色财经消息,据CoinMarketCap数据,当前,稳定币USDT市值约为661亿美元。而5月10日时该数值为831亿美元,这意味着过去2个月稳定币减少了170亿美元,距离最高值减少幅度约为20%。[2022/7/4 1:48:36]

当分析美联储资产负债表的有效驱动因素时,通常针对以下三部分:总资产,美国财政部一般帐户,以及逆回购。理解这三部分对市场的影响机制对于分析有效驱动因素至关重要。

2.1详解美联储逆回购

美联邦逆回购是美联储用来控制联邦基金利率和流动性从而对市场降温的手段。美联储通过提高或降低逆回购的利率以及准备金余额利率来达到调节有效联邦基金利率的目的。

简单来说,当美联储提高利率,提高的是逆回购的利率。所以,届时逆回购会更受热钱的欢迎,从而大量流动性会涌入逆回购交易。对投资者来说,没有资产比这风险更低,所以美联储便吸收了大量的流动性。

值得注意的是,尽管美联储持续扩表,逆回购金额在2021年4月仍然迅速攀升。

(1关于美联邦逆回购的研究请参考以下报告:https://medium.com/huobi-research/reverse-repurchase-agreements-as-an-indicator-for-btc-ca8619442890)

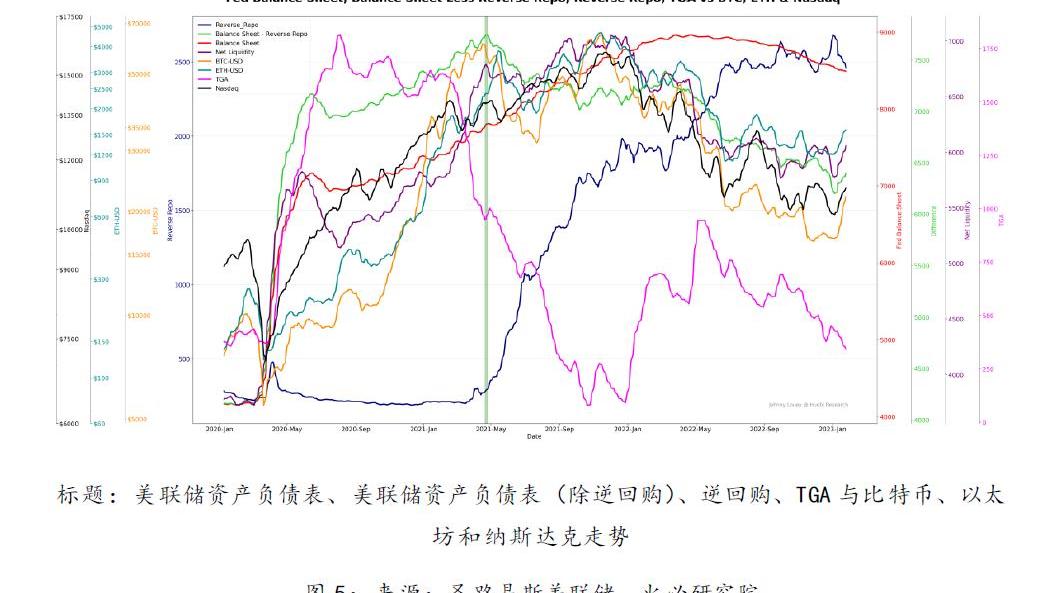

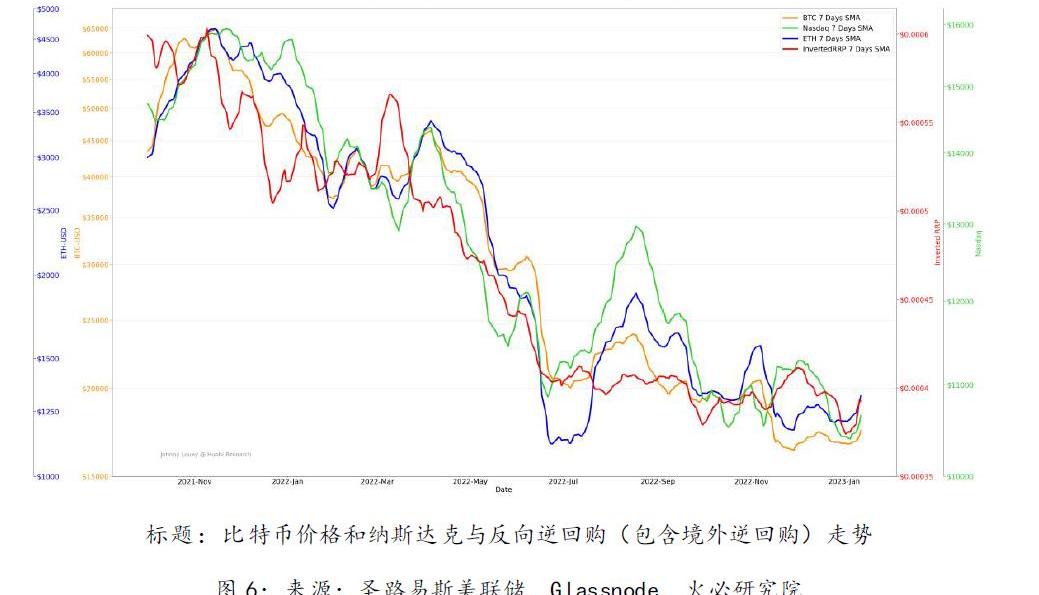

图5捕捉了美联储资产负债表与逆回购的差正巧与比特币价格同时攀升的时间段。比特币价格进入了Wyckoff分配模型中的分配阶段。无疑逆回购和风险资产呈现出了负相关,本文笔者创建了反向逆回购指标以呈现一个正向的相关性。

虚拟房地产市场Parcl完成400万美元种子轮融资,Framework Ventures领投:6月8日消息,虚拟房地产市场 Parcl 完成 400 万美元种子轮融资,Framework Ventures 领投,Fifth Wall、暴雪基金 (Avalanche)、AVIV Group 、Stake Capital、AppWorks、InterVest、Contents Technologies、Serafund、Sky9 Capital 和 Great Oaks Venture Capital 等参投。

据悉,Parcl? 建立了第一个专门为虚拟房地产经济量身定制的综合市场,为虚拟世界中的土地所有者和创造者提供一站式服务,目前已聚合以太坊上几个最大虚拟世界的房地产列表,包括 The Sandbox、Decentraland、NFT Worlds、Voxels、Somnium Space 和 Mona。[2022/6/8 4:10:00]

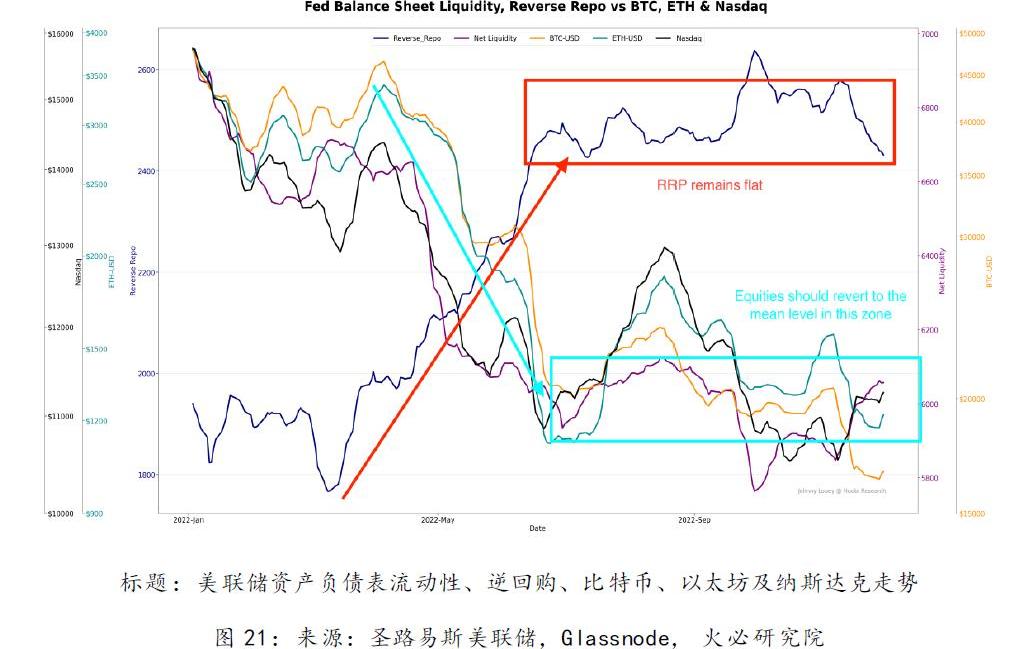

平整的逆回购线通常意味着宽松的可用流动性,市场会做出正面反应,会造成潜在的熊市。

小结:突然变陡的反向逆回购线会更大程度促使风险资产重回人们的视线。眼下,反向逆回购线呈现结构性平整,股权类资产在此时间段内应该会回归到均值水准。

2.2详解美国财政部一般帐户

美国财政部一般帐户是美国财政部在美联储开设的活期存款帐户,此帐户用来储存所有税款及出售国债的收入以及用来支付所有美国政府的所有一般性支出和其他支出。在美联储资产负债表上,TGA和银行票据,货币和银行准备金一样,属于负债。由于负债必须和资产一致,TGA余额的降低一定会造成银行准备金的升高,反之亦然。2021年银行准备金帐户的枯竭被美联储3万亿美金的资产买入所掩饰。当现金流离开TGA时,银行准备金余额增长,一定程度上促进了广义经济和市场中的借贷及投资行为。

ForthBox宣布购入无聊猿BAYC#4949,將打造无聊猿生态链游平台:5月26日消息,ForthBox宣布购入无聊猿BAYC#4949,同步加入无聊猿游艇俱乐部,并助力Ape Coin DAO,共同打造元宇宙链游生态。

ForthBox全球市场负责人Elena表示,无聊猿游艇俱乐部与ForthBox把打造元宇宙开放世界作为项目愿景的想法一致,相信Web3链游平台ForthBox的加入必定能填补无聊猿俱乐部游戏领域的空白,成为无聊猿生态第一链游平台是ForthBox的目标,也是其购入无聊猿的初衷。

Forth Box将联动自身生态资源为BAYC赋能,未来将给BAYC持有者空投限量版游戏NFT,共建无聊猿元宇宙游戏社区。ForthBox是Web3游戏聚合平台,为游戏领域的玩家、公会和开发商提供游戏中心、公会管理系统和链游基础设施,并通过15款自营游戏构建平台生态。

ForthBox目前已获得Fundamentallabs等知名机构的种子轮投资,与YGGSEA,CGU等全球顶尖公会达成战略合作,并吸引了来自韩国、日本、菲律宾等十多个国家的用户,Dapp日均访问量逾250万。[2022/5/26 3:43:14]

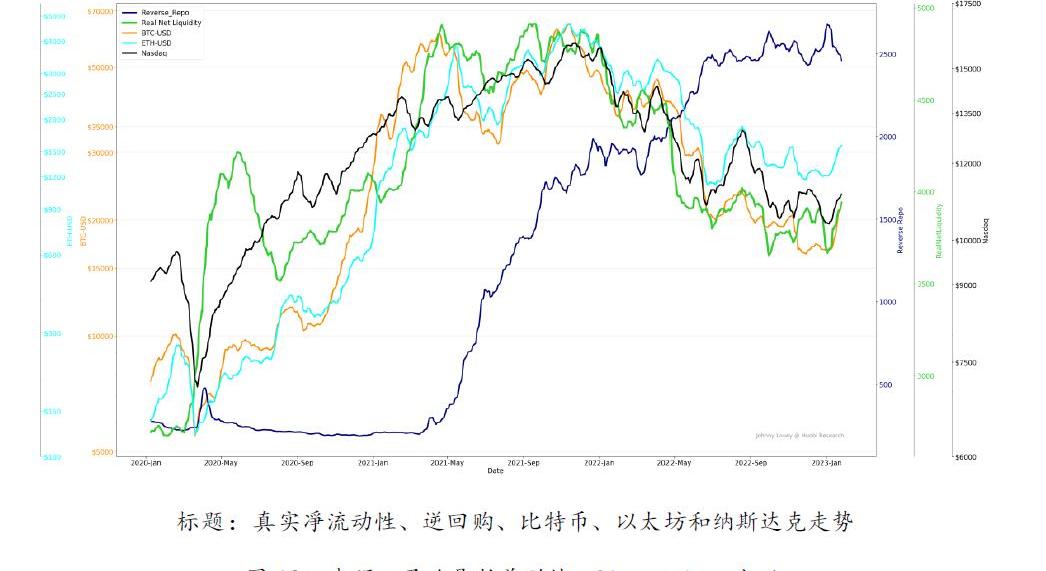

据图7所示,绿色阴影位置是美联储把TGA帐户的1.6万亿花到几乎为0的时间段,抵消了突然升高的逆回购并充盈了凈流动性,有助纳斯达克大涨。

2.3结合短期国债和债券发行,以及对美联储资产负债表、财政性一般帐户和逆回购解析的流动性预测

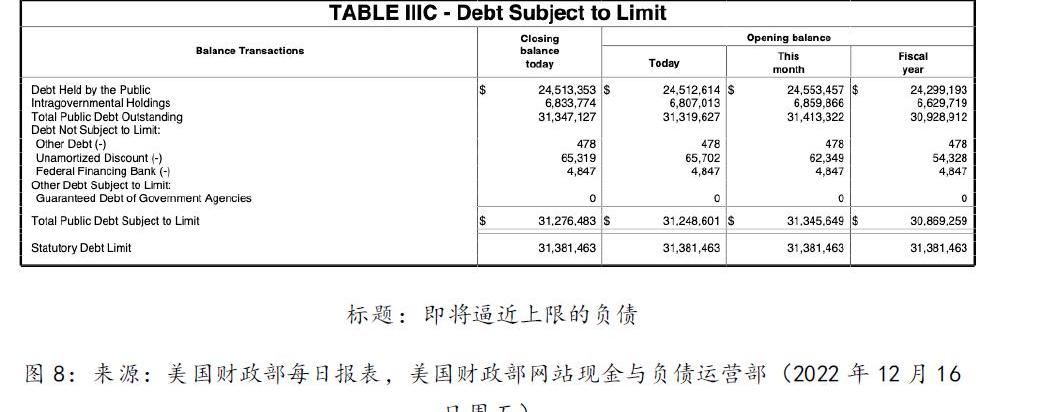

净流动性模型在2020至2022年期间非常有效,直到最近美联储负债触顶。

美联储负债触达31.4万亿上限意味着除非TGA余额消耗殆尽,美国财政部无法印发短期国债及债券;同时,当TGA余额全部被预算和用来支援政府支出时,只有通过提交正式申请给国会并通过后才能增加债务上限。尤其当TGA账户余额都用来支付政府支出时,发行短期国债的需求下降,但并不太影响长期债券的发行。对短期国债的需求必然会寻找其他标的。然而,这些需求在如此的熊市下应该不会投入虚拟货币市场和其他风险资产市场,那么只剩下逆回购作为唯一的安全选项。所以,在接下的几个月里,逆回购,包括境外逆回购,会在美联储的流动性模型中扮演比TGA帐户更重要的角色。

加密矿企OLB Group Q1营收同比增长3倍,达878.6万美元:5月16日消息,金融科技电商服务提供商和加密矿企OLB Group宣布在2022年第一季度实现创纪录的收入。由于收购和有机增长,第一季度营收同比增长3倍,从2226404美元增至8786460美元。这一期间的其他重点包括:

- 2021年第一季度调整后的EBITDA(息税折旧摊销前利润)为989,570美元,而去年Q1为-689,685美元;

- 截至2022年3月31日,公司总资产4500万美元;

- 截至2022年3月31日的现金余额约为400万美元;

- 除了以约75万美元购买100台矿机的设备租赁外,没有任何债务。(Business Wire)[2022/5/16 3:20:01]

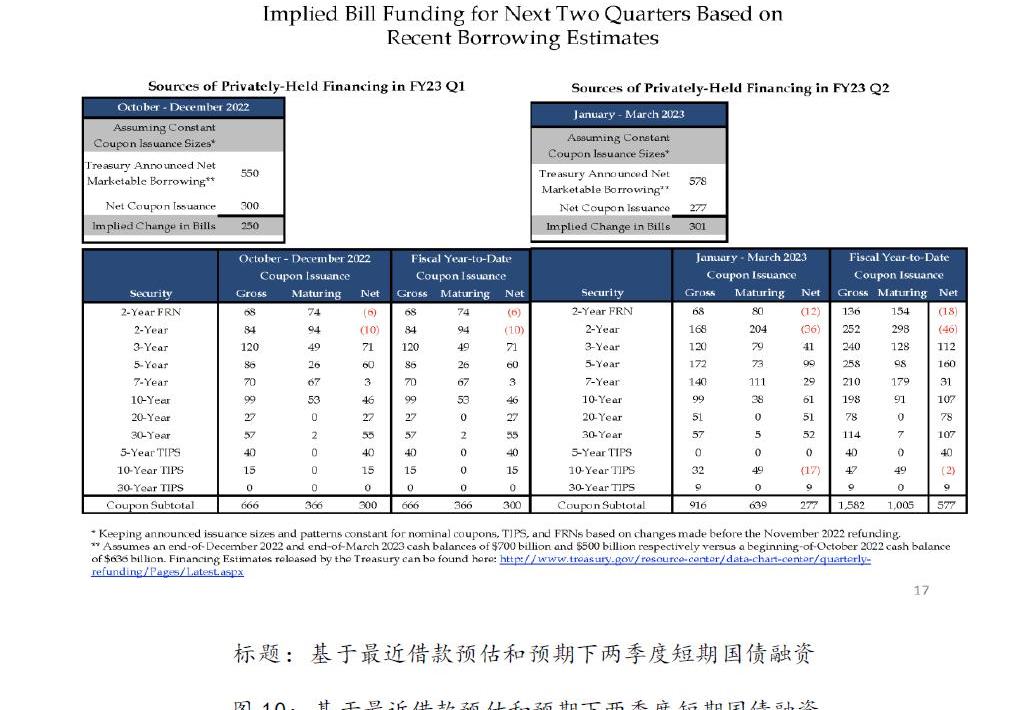

所以需要重点观察2023年一季度的短期国债发行和其他债券发行情况。若美国财政部减少发行短期国债,对此债券的需求会转移至逆回购;若美国财政部增加发行短期国债,逆回购会减少,其他风险资产或许有可能回暖。所以也有必要关注逆回购的程度。

(2数据详见:?https://home.treasury.gov/system/files/221/Tentative-Auction-Schedule.pdf)

2.4流动性模型依据

真实的凈流动性整合了TGA、逆回购及财政部新发行的债务,并用来追踪风险资产的走向。

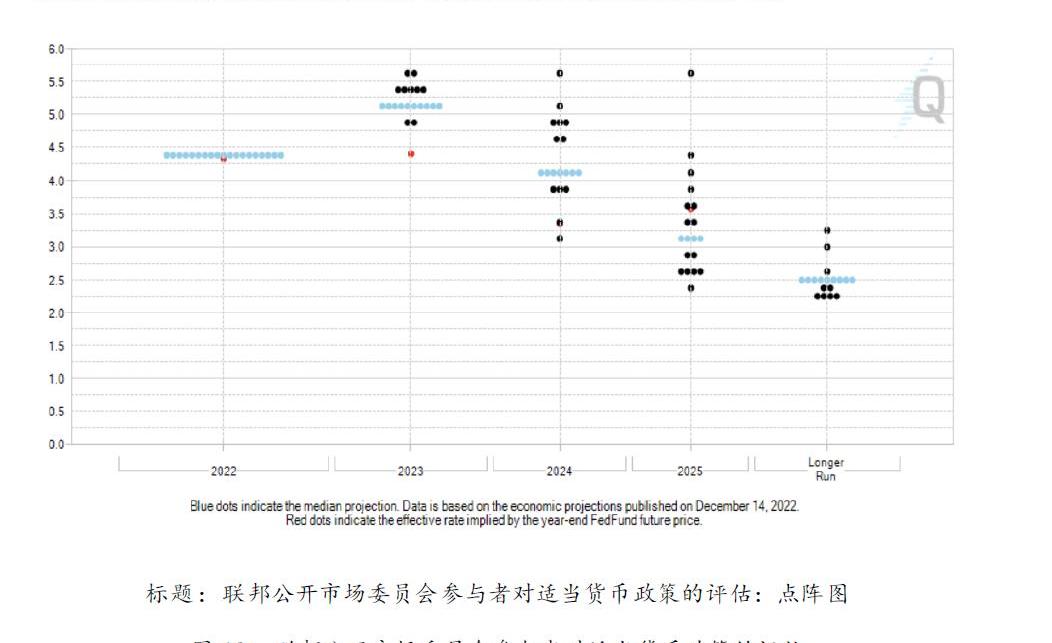

2.5美国联邦基金利率预测

上图是对美联储加息可能性的预测。大趋势偏向于2024年会降息,同时也说明整个2023年基准利率会维持在终点利率为5.25%的水准。

所以,在高利率环境下,投资会呈颓势,此时热钱会偏好更低风险的投资标的,所以对风险资产的投资并不会繁盛。在这样的环境下,将很难看到2020年那样的繁荣景象。

然而,这也并不是说虚拟货币迎来了末日,因为市场总是在发展和前进的,更别说市场已经对美联储的加息做出的应有的反馈。以下的比特币定价模型暗示了目前的虚拟货币市场或已进入了一个聪明钱都会进入的「价值区间」。若近期市场没有重大负面消息传出,虚拟货币目前应该已经触底。

第三章比特币定价模型

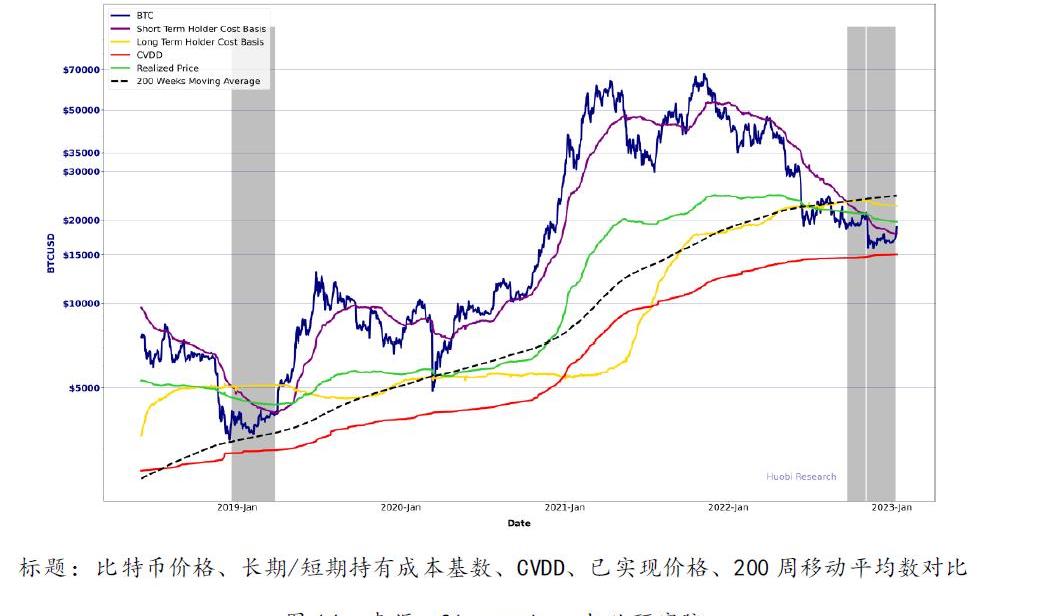

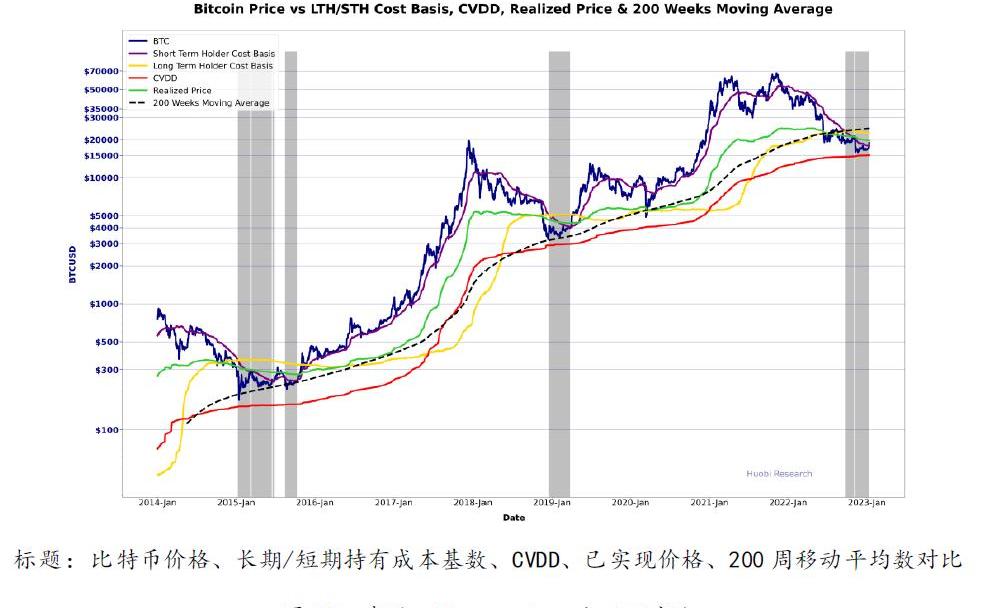

3.1比特币基础持有费用模型

以上多基数模型反映了市场已经进入了每四年一次的周期性投降式抛售。根据CVDD,抛售价格底价区间可能在$13.5K-16K。灰色阴影处是长期持有者成本基数高于短期持有者成本基数的时间,这种现象每四年会出现一次,也正能表明此时间段是典型的投降式抛售期。

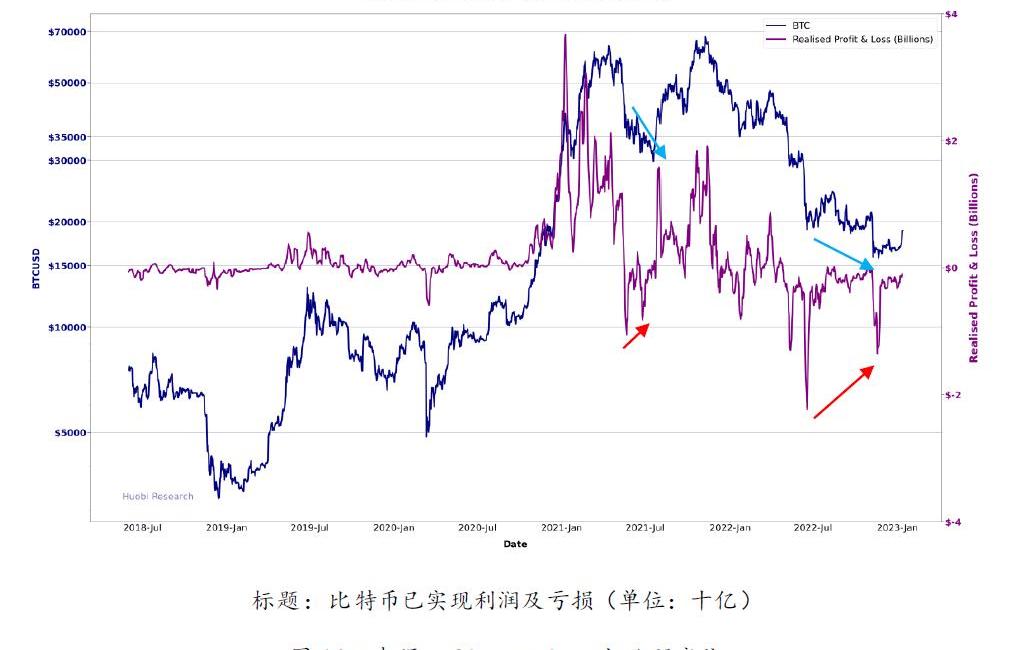

3.2已实现收益/亏损

已实现亏损在最近的投降式抛售中开始减弱,接下来的投降式抛售会伴随着最低的已实现亏损,这预示着会出现惜售,而惜售大多只会在牛市中发生。

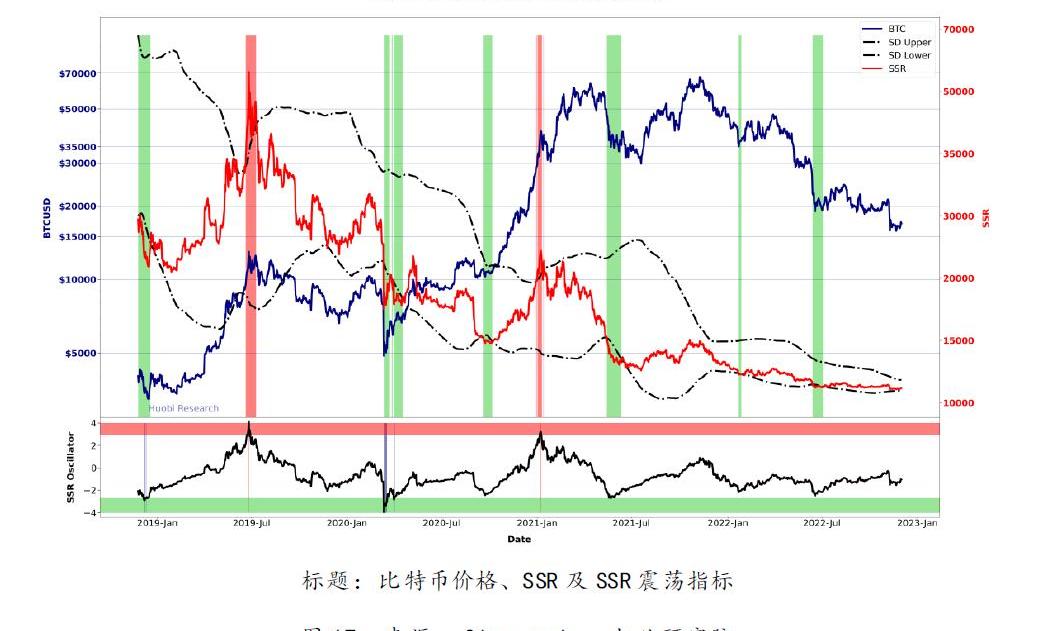

3.3稳定币供应比率模型

当稳定币供给比率穿透了标准差下限的边界,这对判定市场底部区间是非常有效的方式。近期这个比率已经在边界徘徊,说明稳定币的购买力可能已经到达即将上扬的临界点。

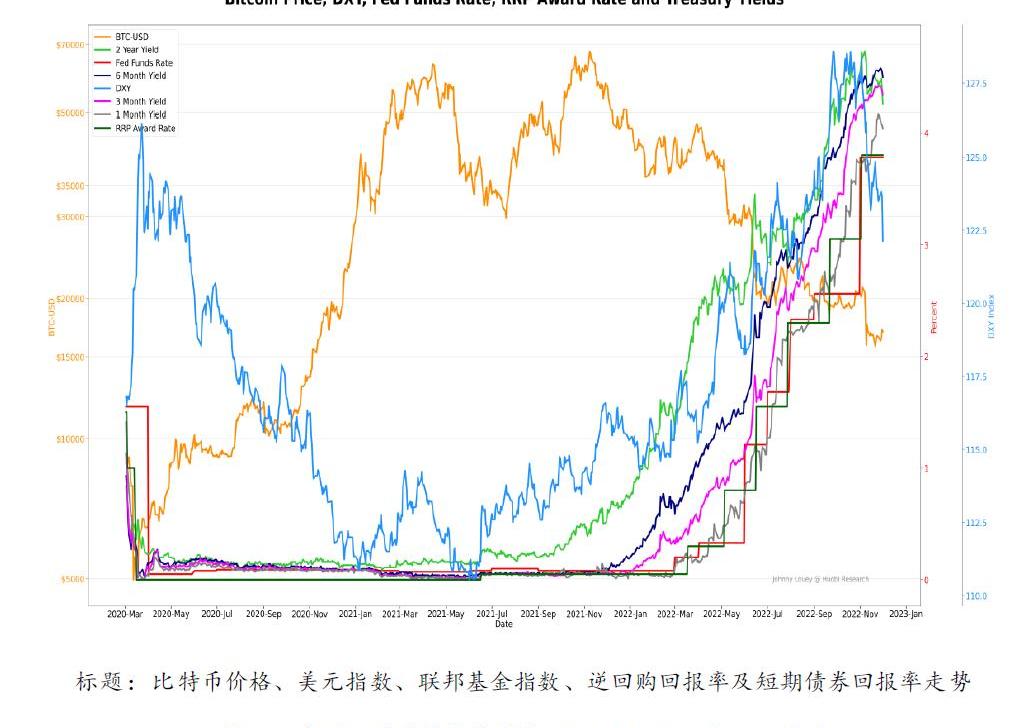

3.4比特币vs债券利息收益

债券回报率依然处于上升趋势。美元指数则显示出衰退迹象。债券回报率和风险资产是负相关,所以当债券回报率呈下行趋势时,也是牛市的征兆。高的债券回报率也会抑制DeFi的发展。除非债券回报率低于目前DeFi的利率回报,否则DeFi的TVL很难回到从前水准。

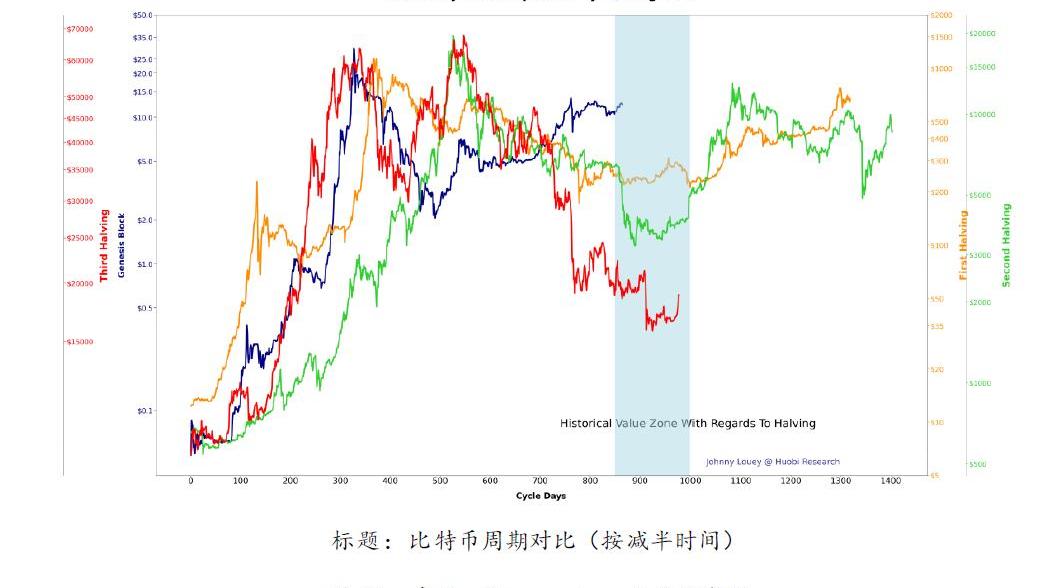

3.5比特币周期对比

最后,把比特币价格放在一个四年的周期中看,近期正处于一个历史性的「价值区间」。这个时间区间从之前区间的第700天开始,且通常持续2–3周。在此区间内,投降式抛售行为会蜂拥而至,通常会伴随着FUD。虚拟货币恐慌和贪婪指数现在是27/100。若在每次比特币减半后再去看比特币的周期,这个区间通常在第850天开始并持续3个月。

第四章结论

4.1比特币在大量投降式抛售后进入历史性价值区间

所有以上提及的指标都在表明比特币价格现在是被低估的。很可能比特币价格会回归到FTX暴雷前的公允价值,但突破$30,000及以上仍需要更可观的宏观流动性和对风险投资更积极的投资情绪支援。

4.2尽管逆回购线保持平整,风险资产受下行压力较小

应时刻保持对真实凈流动性指标和反向逆回购线的观察以便确认趋势的延续性。也就是说,只有这两个指标呈现出走强的态势,虚拟货币市场才能持续繁荣。

TL;DRFTX崩溃和市场波动导致TRONDAO转移储备,如果仅考虑稳定币和BTC储备,则USDD的抵押不足;但若包括TRX存款在内.

1900/1/1 0:00:00以太坊扩容方案?Polygon?宣布推出?PolygonDeGens?活动,旨在展示Polygon上的DeFi机会,并提高PolygonDeFi社区的认识.

1900/1/1 0:00:00图片来源:钛媒体App编辑拍摄本文来源:钛媒体作者:林志佳微软计划向OpenAI投资100亿美元以收购其49%股权,目前双方正在谈判.

1900/1/1 0:00:00「38人」,这是去年10月外媒曝出的Decentraland的日活数,这个吸引了各种国际大品牌入驻的Web3元宇宙空间,看上去很冷清.

1900/1/1 0:00:00当我们通过钱包地址参与加密活动时,需要签署委托授权书。通常的情况是在将代币转入到冷钱包中后,将其链接到热钱包,然后执行日常的代币授权操作,包括领取空投、玩游戏以及从热钱包加入Discord等.

1900/1/1 0:00:00首先确定了需求以后,为了快速实现,选择了Python+Django作为前期的技术栈,尽管Python有一些缺点。通过快速的开发和测试进行最原始的部署方式,进行前后端的联调.

1900/1/1 0:00:00