DeFi作为金融体系在区块链上的延伸,自然也会存在固定利率产品和浮动利率产品。在加密金融行业,固定利率产品和浮动利率产品接近同一时间上线,但由于链上用户需求的牵引,造成了当下以浮动利率产品为主的DeFi格局。

目前的DeFi市场缺少固定利率产品,缺少并不意味着DeFi不存在对于固定利率产品的需求,而是相比于固定利率资金量占大头的TradFi而言,DeFi中与固定利率相关的产品屈指可数,TVL也不及浮动利率借贷的零头。

一方面是目前DeFi的参与者以散户为主,而在TradFi中,政府和机构占据了资金量的大头。为方便风险管理,持有大头寸的机构会倾向于选择固定利率;另一方面,链上固定利率产品逻辑中非常重要的一环在于寻找对手方,由于DeFi交易深度不足、对手盘不够,所以链上固定利率产品成交量一直低迷。

1.固定利率产品形态

整体上看固定利率产品的产品形态分为三类:C2C、B2B以及B2C。

这三种形态分别适合不同的赛道。C2C适合固定利率借贷以及固定利率收益产品;B2B适合机构之间通过OTC的方式签署一笔固定利率协议;B2C则是面向散户的固定利率资管产品。但在固定利率收益产品这块C2C与B2C存在一定程度的重合,这是因为固定利率收益产品本质上是由于对手盘的存在才可形成,C2C模式中对手盘都是散户,而B2C模式中,散户的对手方是一个统一的资管产品协议。

上述三种产品形态能真正促进链上固定利率产品发展的只有C2C以及B2C形态。这是由于即使未来链上会存在大量的金融机构参与交易,不同机构之间签署固定利率协议最便捷的手段仍然是采用链下OTC的手段,而不是通过链上固定利率协议。因此从这个角度上看固定利率产品的整体叙事其实被局限在了C端,也就很难形成像TradFi中固定利率产品规模远超浮动利率产品的格局,更可能出现的情况是固定利率作为浮动利率产品的补充服务于链上用户。

但在理想情况下,随着DeFi的继续发展,资金量的不断增加,传统金融领域的专业化人才将会进入这个市场。专业化人才需要利用各类衍生品搭建投资组合并对冲风险,因此存在对于固定利率借贷及其衍生品的潜在的需求,这份需求会推动着衍生品、固定利率等产品的改进与发展。

SBF寻求刑事案件中所有证人的禁言令:金色财经报道,SBF的代表律师已同意一项禁言令,禁止他发表可能影响其刑事审判的言论,但表示该禁令也应适用于其他证人,包括现任FTX首席执行官John Ray。[2023/7/24 15:55:20]

2.固定利率实现方式——链上本息分离

链上本息分离常用的方式在于将一份浮动利率YieldBearingAssets分割成零息债券以及未来收益的折现,代表项目为ElementFinance以及SenseFinance。

ElementFinance目前只支持来自YearnFinance的YieldBearingAssets。其设计原理在于将YearnToken作出分割,分为PrincipalToken和YieldToken。PrincipalToken为零息债券,YieldToken则为带浮动利率的子产品。以USDC为例,若用户想要在ElementFinance上对YearnFinanceUSDC池中的资产作出分割,则分割式满足:1yearnUSDC->1epyvUSDC+1eyyvUSDC。

上式表示的是数量关系而不是价值关系,即左右两边的市场价值可能是不相等,因此在流动性不佳时套利机会是经常存在的。在存续到期后epyvUSDC可以以1:1换成USDC,eyyvUSDC也可以直接换取1yearnUSDC产生的收益。零息债券的价格本质上与收益率一一对应,因此当市场对于epyvUSDC的需求产生波动时,epyvUSDC的价格就会产生相应的波动,从而使得隐含收益率处于一个变化中的状态。

eyyvUSDC这类的付息产品一般有两种形式:第一种是定期付息,最后该产品的价值缩减为0;第二类是每期该付的利息全部积攒到该产品中,到期后一并赎回。上述两种模式在提供流动性时完全是两种逻辑。AMM做市对于减值为0的资产做市具有先天的劣势,LP面临着严重的无偿损失。因此常用的附息方法是第二种,到期利息全部赎回,主要目的是方便后续做市。

3.可能提供的金融产品

基于上述基本机制,ElementFinance可以提供三种产品:利率互换产品、杠杆产品、固定收益产品。

韩国将于下月实施公务员虚拟货币行为准则:7月5日消息,韩国京畿道政府发布《京畿道公务员行为准则规则部分修订案》,目前正在接收意见(7月25日截止)。修订案指出,禁止利用在履行职务时了解到的虚拟资产信息,进行与虚拟资产相关的财产交易或投资行为,禁止向他人提供虚拟资产信息,帮助进行财产交易或投资的行为。对于虚拟资产职务相关公职人员和财产登记义务人4级以上公职者,还包括要求申报虚拟资产。该修正案将于下月初由条例规则审查委员会审议后立即实施。[2023/7/5 22:18:34]

利率互换产品本质上与固定收益产品相同。对于PrincipalToken的买方而言,买入PrincipalToken相当于买入零息债券,收益率由买入价决定,此PrincipalToken就是固定收益产品;对于PrincipalToken的卖方而言,其获取的现金可以投入其它浮动利率产品,相当于将手中的固定利率产品换成了浮动利率产品,完成了利率互换的过程。利率互换本质上是用户风险的互换,固定利率卖方希望得到超额风险收益,而固定利率买方则希望锁定未来收益。上述过程其实也解释了为何固定利率产品会被局限在C端。

利率杠杆产品的意思是用户可以利用ElementFinance获得YieldBearingAssets利率变动过程中的收益,并且消除UnderlyingAssets自身的价格波动。举个简单的例子,用户A有1个ETH,并将其存入YearnFinance获取收益。其预估YearnFinance的ETH收益将在未来长期高于10%。因此他希望尽可能利用链上的杠杆工具去增加自己对于YearnETH的利率敞口。那么利用ElementFinance可以在无清算风险的情况下扩大自己的杠杆。具体的实现步骤如下:

将1个YearnETH分割后得到一个epyvETH和一个eyyvETH预估Yearn?Finance的ETH年化收益高于10%以低于10%的折价出售epyvETH,假设为6%,获取了0.94ETH的现金将0.94ETH复投进YearnFinance,再进行分割…理论上以6%的折价出售PrincipalToken可以最多获取16.7个yearnETH的浮动利率风险敞口只要在赎回期到期前,YearnETH的平均浮动利率高于6%,上述操作则总是会获利的。这个过程有着明显的优势,它抹掉了?Underlying?Assets本身的价格风险,让用户的风险敞口仅面向利率部分,多重风险被缩减到了一个维度。但通过YieldToken构造的上述策略只能看涨浮动利率,对于浮动利率的看跌场景则无法适用。

MetisDAO:2023年战略重点为“Web3经济多层解决方案堆栈”和“生态节点”:1月13日消息,MetisDAO基金会发布2023年战略规划,MetisDAO表示两个关键概念为基金战略重点:一是“Web3经济的多层解决方案堆栈”,以太坊主网是安全性、去中心化和最终性的基石。MetisSmartL2是EVM等价的执行层,交易速度快,成本低。但是,基础设施层和应用层之间仍然存在差距。

目前,在支持所有应用程序和整个Web3经济方面,SmartL2尚未充分发挥其潜力,与所有当前的L2解决方案相同,需要更多的功能和扩展来扩大和加强整个Web3经济的必要基础设施。二是“生态节点”,生态节点是整个Metis生态系统的贡献者,并将成为基金会发展壮大的基础设施。在过去的一年里,基金会积极与部分生态贡献者进行孵化合作,支持他们试运行生态节点。

第一批即将启动的生态节点是:SmartL2、Matrix Reputation Power、DAC Framework、P1X。[2023/1/13 11:10:06]

而对于利率投机这个问题,VoltzProtocol提供了更加全面的解决办法。

VoltzProtocol为用户提供了一个更加全面的利率互换机制。利率互换也被称为利率掉期,指的是固定利率与浮动利率交易双方在未来进行一笔互换现金流的交易。但VoltzProtocol所表示的利率互换与TradFi还存在一定的区别。TradFi中的利率互换是在交易双方分别持有固定利率产品和浮动利率产品的前提下互为对手盘,在未来的某个时间点将收益现金流互换,常用的方式是B2B通过OTC进行。

然而在DeFi中,利率互换常用的方式则是双方均以一个已经存在的资金池作为对手盘,在链上间接实现C2C场景的配对,这就需要VoltzProtocol的vAMM机制。

数据:比特币日均活跃地址数量已下跌13%:金色财经报道,据区块链分析公司Glassnode披露数据显示,上周比特币日均活跃地址数量下降幅度较大,从11月的100多万个地址/天跌至当前约87万个地址/天,这表明新的比特币用户的增长很少,甚至很难保留现有用户。在活跃实体方面,当前比特币每天大约有24.4万个活跃实体,用户群的增长率骤降,每天只有约7千个净新实体,这与2018年最糟糕的熊市水平期间和2019年的低点相似。[2022/7/12 2:06:50]

vAMM中进行交易的交易对为虚拟资产,该虚拟资产交易对通过UniV3定价模式确定当下可成交的固定利率。具体计算公式为

因此上述vAMM机制其实就是可成交固定利率的市场化发现机制,至于为什么采用1%FixedTokens作为AMM中的一个参数,主要原因在于便于利用进行利率的100%换算。由于采用UniV3定价模式,LP在进行做市时可以选择自己可以接受的固定利率区间进行做市,换句话说就是在与Trader进行对手盘交易时,LP所能承受的固定利率范围。

LP在提供资金以及?Trader?在进行交易时需要用到VoltzProtocol的保证金系统,LP提供的是单币流动性,比如为aDAI利率掉期6月池提供流动性时只需要存入DAI即可,因此LP也就不存在无偿损失的问题。但由于LP在整个系统中的角色是一个类似于撮合双方散户的角色,难免要下场亲自作为散户的对手方。当双方没能达到平衡时,LP本身也就存在着一定的风险敞口。若浮动利率的变化方向与LP风险敞口相反,那么LP就会造成直接损失。

VoltzProtocol在功能上为散户提供了做空做多浮动利率的机会。做多浮动利率的人本质上就是?VariableTaker,其可以最高1000x杠杆基于当下由AMM确立的固定利率做多浮动利率,但当浮动利率低于清算线以下时,Trader的仓位就会被保证金系统清算;做空浮动利率的人本质上是?FixedTaker,与上述逻辑类似。

Web3游戏平台Nefta完成100万美元融资,Picus Capital参投:6月14日消息,Web3游戏平台Nefta宣布完成100万美元融资,本轮融资由Picus Capital参投,该公司计划利用本轮融资资金与更多游戏工作室合作。Nefta主要为Web3游戏开发人员提供开发、发布和拓展工具,同时结合AI算法和区块链技术提供游戏经济解决方案。[2022/6/15 4:27:00]

4.固定利率产品的发展问题出在哪?

从叙事上看,ElementFinance为DeFi引入了新的资产类别以及关于利率的杠杆工具,按道理该赛道的发展应该已经上了快车道,而不是现在所处的起步阶段。问题其实出在多个方面。

流动性应该是最为核心的问题。ElementFinance能提供的所有的金融产品都建立在epyvToken(EP)和eyyvToken(EY)高流通的前提下,但YieldBearingAssets本身作为低流动性资产,其本身无法对EP和EY提供一定程度的流动性溢出。此外YieldBearingAssets种类繁多但单个类别YieldBearingAssets的市值过低也是一个原因,相应的EP和EY市值过低,无法形成规模效应。

5.B2C资管产品的可能形态

目前链上唯一具有EPEY分割潜力的YieldBearingAssets只有ETH的staking票据,如stETH等,约50亿美元的市值,主要原因是其资管规模足够大,流动性问题不难解决。ETHstaking票据的分割其实很适合做成B端资管协议,分割成的PrincipalToken可以直接充当零息债券,代替稳定币成为散户的储备资产;而YieldToken则可以作为利率杠杆工具,为散户提供一个交易stakingyield利率敞口的产品。

6.链上固定利率借贷

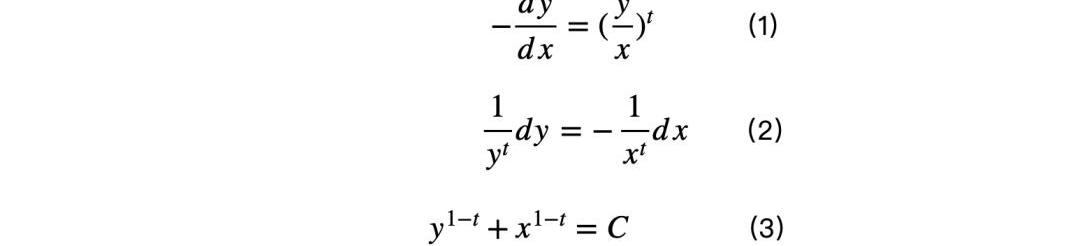

链上固定利率借贷最简单粗暴的方式就是P2P固定利率借贷,但这种与人治沾边的DeFi协议少了一丝程序式的美感。因此以下主要讨论的是YieldProtocol此类的AMM借贷模式。YieldProtocol是Arbitrum和以太坊主网的固定利率借贷协议,其设计了一个很不一样的AMM机制,姑且称之为AMMwithTimeDecay。该AMM公式的推导非常简洁,只需要一步常微分方程求解即可。?

理解式的核心在于理解零息债券的价格与收益率的一致性,当距离到期日所剩的时间为t时,收益率可以表示为?

式是官方对于收益率的一种假设定义。而根据实际经济学意义,零息债券的收益率计算公式为

假设定义与实际定义相等时,即可得出?????????

其中p为价格,t为距离到期的时间。而对于价格p本身,p的另外一个计算公式在于

从而得出上述AMM公式。

YieldProtocol的借贷资金来源于用户提供的流动性,用户可选择3个月或6个月的定期存款池。用户在提供USDC流动性后,YieldProtocol会根据当前的隐含收益率mint相应数量的fyUSDC,并将USDC与fyUSDC组成交易对。

例如在3个月池子刚开放时,协议决定该池的初始固定利率为3%,那么此时fyUSDC的价格为1/1.03,一个fyUSDC将会在3个月后以1:1的比例销毁并换成USDC。在3个月期限到期前,fyUSDC是会受需求影响下的市场价波动的,这也意味着收益率会产生波动,但无论怎样波动,3个月到期后fyUSDC会被及时兑付。

定期存款池是随时开放的,用户在任何时间都可以存入存款池,但是固定收益率则由此时的fyUSDC的价格决定,因此会出现的情况是同一用户在不同时间存入池子里的资金会有不同的收益率。

YieldProtocol特殊的一点在于它利用AMM机制进行借贷,借贷双方本质上是进行fyUSDC-USDC的交易,该协议将Lend和Pool这两个名词特意分开了。

YieldProtocol的Pool的资金是用于构建fyUSDC-USDC交易对,也就是用于增加AMM中的k值。而Lend和Borrow则是在不改变k值的情况下进行fyUSDC的买卖。

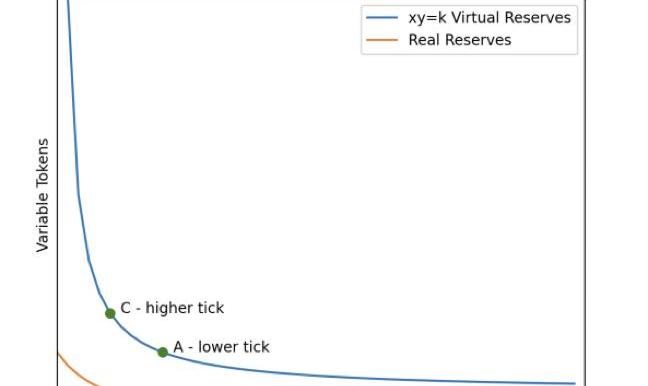

Lend时用户用USDC在AMM中购买fyUSDC,收益率由fyUSDC的价格决定;Borrow时用户利用超额抵押品mintfyUSDC,再将fyUSDC通过AMM卖出获取USDC,借贷利率是由此时的fyUSDC的价格决定的。也正是由于AMM负责整个YieldProtocol的借贷过程,其才需要采用上述引入了t的AMM机制,主要目的在于计算fyUSDC的价格时可以pricein到期的时间,减少交易时的滑点,具体如下图所示:

利用AMM机制做固定利率借贷已经开辟了固定利率借贷的新的叙事了,但发展至今借贷的主流仍然是AAVE的浮动利率借贷。

问题可能出在四块:一是MakerDAO的D3M跟AAVE和Compound的紧密合作,将关于DAI的借贷利率稳定在较低的水平,使得用户进行DAI的借贷时几乎不会存在过高利率的情况;二是AMM借贷机制需要首先提供LP流动性,LP具有固定的无常损失,如果提供LP过程中的手续费以及部分资产的增值没有办法超过无常损失,那么对该AMM做LP将会面临直接损失;三是目前DeFi的用户以散户为主,而散户对于固定利率借贷的需求其实并不高;四是目前大额固定利率借贷受制于AMM中的流动性。

因此由于上述存在的原因,固定利率借贷目前仍然是浮动利率借贷产品的一个补充,谈不上超越甚至取代。

7.综述

固定利率产品叙事的重点来源于TradFi中浮动利率产品与固定利率产品的类比,在TradFi中固定利率产品的规模是大于浮动利率产品的,所以在DeFi领域,链上固定利率产品规模理论上应该高于浮动利率产品的规模。

但TradFi的主要参与者是金融机构,由于OTC的存在,金融机构之间签署固定利率协议往往成为机构之间的合作方式,而且每笔大宗交易的资产规模都足够大,不存在流动性问题,因此也就成就了以固定利率产品为主流的格局。

而对于DeFi来说,目前链上用户的构成以散户为主,散户参与DeFi的诉求重点在于便捷性,像固定利率这样风险可控的产品可能并非散户的核心诉求,所以当前DeFi和TradFi的玩家类型完全不一样,如果用TradFi的发展规律去推测DeFi的发展,其结果可能会谬以千里。

我们不知道固定利率产品在未来到底会发展成什么样子,但其作为补充产品的叙事应该是目前最稳妥的一种描述了。

MarsBitCryptoDaily2022年12月21日一、?今日要闻多个组织将退还SBF提供的捐款非营利组织ProPublica宣布,他们将退还从SBF基金会获得的160万美元的捐助.

1900/1/1 0:00:002022年加密市场上充斥着太多坏消息——5月Terra崩溃,三箭资本、Voyager等加密巨头相继暴雷.

1900/1/1 0:00:00加密货币的历史可以追溯至20世纪80年代的繁荣年代,彼时,诸如《交易场所》和?《华尔街》等电影对金融文化大加美化.

1900/1/1 0:00:00近期,Solana?生态?NFT?项目DeGods发推称,将于明年第一季度桥接至以太坊,其二代项目?y00ts也将于明年第一季度桥接至?Polygon.

1900/1/1 0:00:00零知识证明能够提供隐私保护、扩容、构建信任等关键作用,与Web3.0的精神相互契合,因此其应用场景如雨后春笋大量涌现.

1900/1/1 0:00:00关键要点:BingVentures研究部认为2023年全球加密寒冬极有可能在加剧后迎来底部的积极信号。随着宏观货币条件和流动性的恶化,加密市场估值极速下跌。但从长期来看,这是健康的发展趋势.

1900/1/1 0:00:00