在过去几个月里,DeFi借贷环境发生了巨大变化。本文将聚焦于一些新DeFi借贷协议的简单介绍、数据分析以及将影响下一个周期借贷领域的总体趋势。

新的DeFi借贷协议:

dAMMFinance和RibbonFinance都是非足额抵押可变利率借贷协议。它们在本质上类似于Aave的资金池模式,存款和贷款是无摩擦的。dAMM目前支持23项资产,Ribbon将很快推出。

LULO是一个固定利率和定期借贷的链上P2P订单簿。与Morpho非常相似,Lulo关闭了传统的基于资金池模式的贷款人/借款人价差,并直接匹配交易方。

Theta Labs与游戏公司Pog Digital合作:金色财经报道,专注于娱乐的区块链公司Theta Labs正在与90年代的milk cap游戏公司Pogs合作,着眼于数字化业务。Pogs最近更名为Pog Digital,旨在为购买其产品的1.65 亿千禧一代和Z世代提供集成数字和物理体验的现代迭代产品。Pog Digital 首席执行官Kyler Frisbee表示,通过与Theta Labs合作,公司能够扩展专门的生态系统,同时连接Solana、以太坊和比特币等多个区块链上的集合。[2023/7/19 11:03:32]

借贷协议ArcadiaFinance允许借款人将多种资产(ERC-20和NFT)一次性抵押到一个金库中。这些金库是NFT,因此可以形成可组合的第二层产品。贷款人可以根据金库的质量来选择他们的风险偏好。

报告:已质押的60%的ETH目前处于亏损状态:3月2日消息,链上数据平台CryptoQuant发布报告称,在以太坊上海升级后,ETH的质押提款可能将面临较低的抛售压力。该结论来自对质押的ETH的损益分析。该分析基于两个原因:1.大部分质押的ETH(60%或1030万枚)目前处于亏损状态(将当前的ETH价格与每个ETH质押时的价格进行比较);2. 平均最大质押池的存款人目前也处于亏损状态。通常,当市场参与者坐拥巨额利润时,就会出现抛售压力,但目前所质押ETH的情况并非如此。

此外,大部分获利的ETH质押时间不到一年,而且大部分涨幅仅在20-30%之间,这种回报在过去并不与重大获利回吐事件(抛售)相一致。[2023/3/2 12:38:12]

借贷协议ARCx评估借款人的链上历史交易行为。历史越好(比如没有清算),最大LTV就越高。到目前为止,最大借款以100%的LTV发放。贷款人根据借款人的信用风险提供流动性。

Block.one子公司Bullish.com裁员近30人:金色财经报道,加密货币交易所Bullish.com裁员应对市场低迷,此次裁员近30人。据LinkedIn资料,该公司共有员工约270人。该公司发言人周二证实了裁员的消息,同时补充说:\"Bullish将继续积极招聘产品、工程和其他战略角色。\"

据悉,Bullish.com于去年成立,是Block.one的子公司,Block.one是EOSIO区块链背后的软件公司。Block.one和Thiel Capital、Galaxy Digital、Nomura、英国对冲基金亿万富翁Alan Howard向Bullish.com提供了100亿美元的初始资金。(The Block)[2022/7/6 1:53:21]

dAMM和Ribbon与Maple和Atlendis在机构(非足额抵押)借贷领域形成直接竞争。

Meta、微软等科技巨头宣布成立并启动元宇宙标准论坛:6月21日消息,包括Meta、微软、索尼等公司在内的科技巨头宣布成立并启动元宇宙标准论坛(Metaverse Standards Forum),该论坛由 Khronos Group 主办,该组织是一个由 170 个组织组成的非营利性财团,支持 3D 图形、VR、AR 和机器学习等行业的互操作性标准。新论坛免费向任何组织开放。它将专注于旨在实现原型设计、黑客马拉松、插件和开源工具的项目,以促进元宇宙标准的测试和采用。现超过 37 名元宇宙标准论坛创始成员包括 Meta、微软、索尼互动娱乐、Epic Games和中国科技巨头阿里巴巴、华为等。(TheBlock)[2022/6/22 4:43:42]

Arcadia、ArcX和Frax是我们已经在该领域看到的现有模式的变体。

Bit Digital5月份开采的比特币减少约30%:金色财经报道,根据周三的公告,Bit Digital5月份开采了53.4个比特币,比上个月减少了29.9%。截至5月31日,Bit Digital持有793.6BTC和316.1ETH,公允市值分别约为2520万美元和60万美元。截至月底,该公司拥有33,376名比特币矿机和731名以太坊矿机——估计总哈希率分别为每秒2.17exahash和每秒0.3terahash。Bit Digital目前拥有的采矿机队中,有17.9%部署在北美。(theblockcrypto)[2022/6/9 4:12:13]

许多协议继续追求产品垂直化,试图增加护城河和价值捕获。

Frax:稳定币,AMO,AMM,流动质押

AAVE:稳定币,非足额抵押借贷,RWA

ArcX:信用评分

Ribbon:金库+贷款

一些借贷协议更专注于迎合长尾资产的需求。

在机构方面,dAMM是唯一一个已经支持许多长尾资产的。

EulerFinance允许任何资产的借贷,其中一些可以作为抵押品。

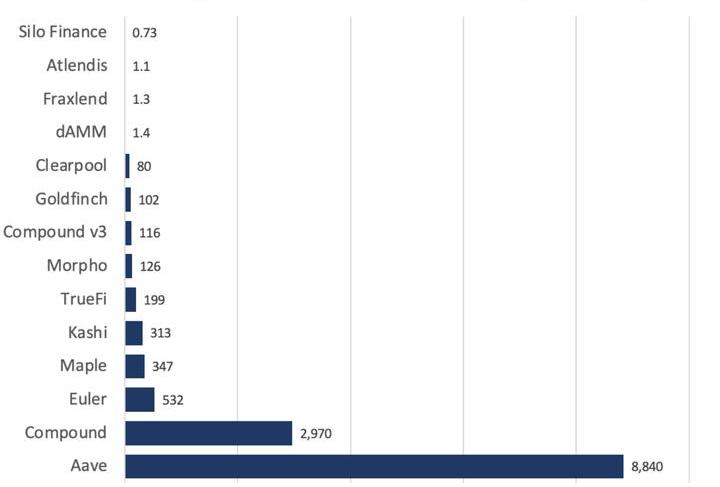

到目前为止,AAVE是明显的赢家,部分原因是它积极的多链部署——其总TVL的37%位于L2或EVM上。

COMPv3从v2迁移资金的速度很慢,v2稳居第二。

Maple是最受欢迎的非足额抵押借贷协议。

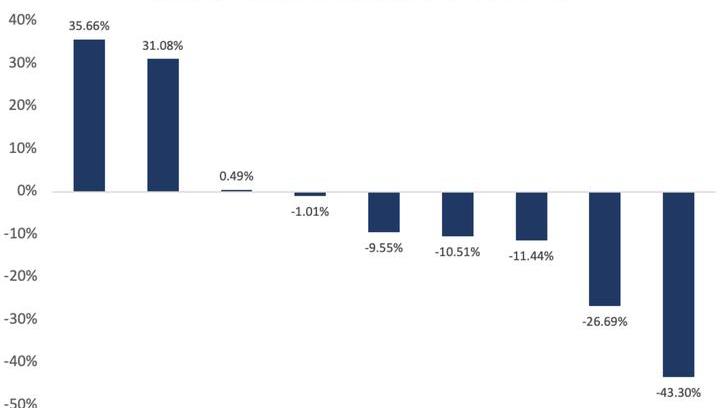

在过去的一个月里,Euler和Clearpool是仅有的两个出现大幅增长的半成熟平台。

AAVE和Compound的表现处于中间位置,而Kashi的缩水幅度最大。

大部分的借贷TVL都在主网上,但EVM和L2已经慢慢在占据市场份额。

在下一个周期中,L2上的使用量和项目数量的增加将加速需求,从而增加总体流动性。

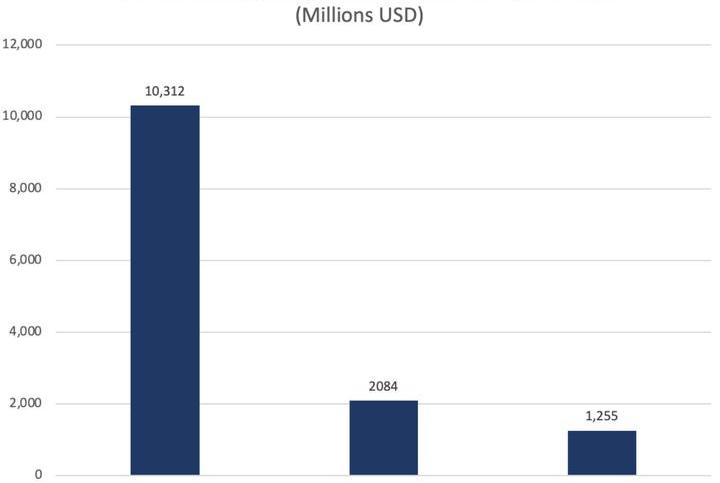

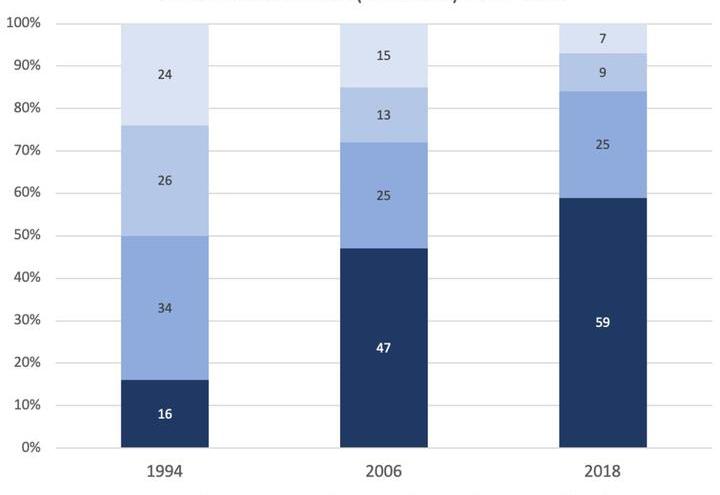

就每个类别的TVL而言,迄今为止,超额抵押模式一直占据主导地位。

预计随着基于KYC和ZK的认证解锁新的原语,以及更多的机构资本进入链上,这一差距将会更小。

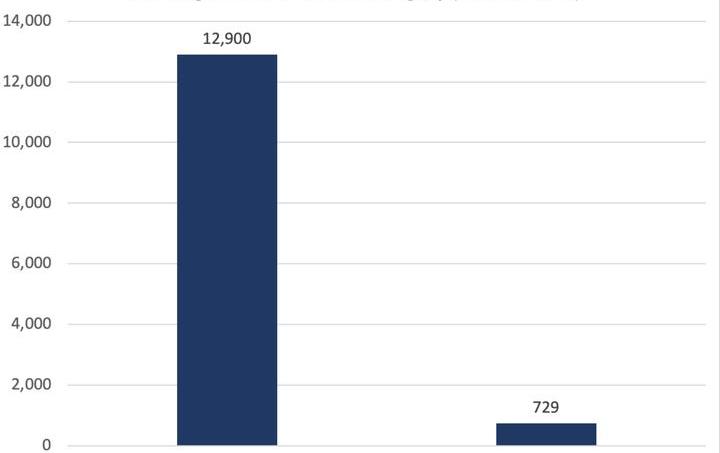

就蓝筹资产与长尾资产的借贷而言,蓝筹资产目前几乎占据了所有的流动性。

Euler是最突出的专注于长尾资产的协议,其长尾资产的TVL不到5%,这主要是由于代币质押的机会成本。

当(非流动的)质押可以获得更高的APR(10-30倍)时,为什么要将GRT代币存入Euler呢?

随着时间的推移,这种情况将会改变,因为我们会看到更多web3和DeFi协议的流动质押衍生品,代币可以在出借的同时赚取收益。

垂直化是整个DeFi的一个有趣趋势,因为借贷并不是唯一一个市场份额日益集中的领域。

Lido、Uniswap和MakerDAO在各自的类别中拥有非常大的市场份额。

随着时间的推移,我们可能会看到DeFi(和借贷)继续集中份额,类似于大型银行在过去几十年中的增长方式。

原因有三:强大的网络效应、垂直化(将产品变成功能)、品牌护城河。

新的潜在借贷试验:

1)基于zk证明的链下抵押品的非足额抵押借贷

2)使用基于社交的NFT作为抵押品的贷款

3)专注于DAO的贷款

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿资询和项目点评,欢迎各位志同道合的币圈人一起来探索。有问题可以评论提问或者私信

来源:金色财经

操作建议:1380-1354附近空单进场,目标止盈点位看1320-1300附近,破位继续持有,已到目标点位附近,恭喜跟单操作的实仓客户多单完美获利62个点,真金不怕火炼实力等你来验.

1900/1/1 0:00:00近日,美联储再次加息75bps,美元指数跃升至20年来高点112点以上。美元重新走强,导致其他世界货币和风险资产走低,比特币和其他加密货币也在苦苦挣扎,努力保持在6月份低点之上.

1900/1/1 0:00:00BVB终究是揭开了面纱,带给了投资者一次惊喜,它是为支持币位的生态发展,币位发行币位币(BVB),作为整个经济体的平台流通币.

1900/1/1 0:00:00目前的大饼还是没行情,但有几个小币种出现了量价异动可以密切关注! Cathie Wood旗下的方舟基金减持推特47%的股份:金色财经报道,Cathie Wood在接受采访时表示.

1900/1/1 0:00:00XEN大众的加密货币一般的XEN的使命是什么?XEN旨在成为一个社区建立加密资产,将志同道合的人联系在一起.

1900/1/1 0:00:00原文标题:《TiCapitalInsights|NFT效用的思考》撰文:alpacacheeze,太和研究员2021年是NFT的元年,NFT市场在2022初达到48亿美金的交易量顶峰.

1900/1/1 0:00:00