非纯币本位或者有比特币信仰的矿工,既要防范关机的风险,又想享受比特币暴涨带来的收益,可以采取「期货套保」的方式。

纯法币本位的矿工采取做空「预期 BTC 产量+电费等成本」等价的 BTC,非纯币本位的矿工只需做空与「电费成本」等价的 BTC 即可。

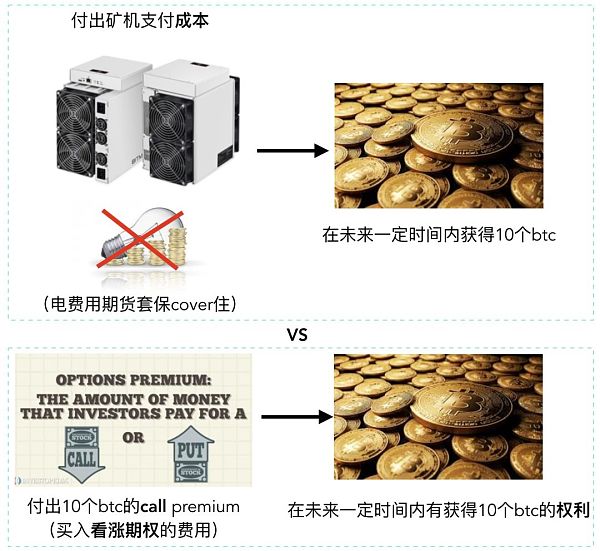

而这个把电费用期货 Cover 的组合就类似于看涨期权——在电费支付不出的风险已经被 Cover 的情况下,我们有矿机的投入(类似付出一定的期权费),在未来一定的时间内,我们有权利获得一些 BTC。

那么,有没有再进一步把收益确定了的组合呢?有的,这下我们就要引入「期权」这个有力的工具了。

01 Short Call 是更优的方式

矿工更优的方式是可以卖出看涨期权 (Short Call)。因为上述说的这个组合是类期权的,而期权又有交易所提供的市场在,那我们就可以算他们现值跟(Call)现价之间的差。

假设三个月之后,这批矿机未来在覆盖了电费之后,还能给你产生 10BTC。那这一批矿机支付的费用,可以在没有币价下跌风险跟电费负担的情况下获得 10BTC,然后再去看 10BTC 在 3 月 27 号到期的 Call Option 值多少钱,这样可以把这一部分未来的收益提前通过期权市场兑现。

Kraken报告:比特币矿工继续保持他们的比特币持有量:10月31日消息,Kraken 最近发布了一份名为“Shocktober”的报告表示,BTC的1年恢复供应量提供了长期持有者供应活动的详细视图。该指标显示了在指定时间范围内处于休眠状态后变得活跃的代币数量。从2020年第四季度到2021年上半年,少量比特币重新进入流通。BTC的HODL Waves指标反映了BTC在特定时间内未移动的流通供应量的百分比。数据表明长期持有者没有在9月的疲软期间卖出,也没有在10月的强势期间卖出。(beincrypto)[2021/10/31 21:12:49]

那这个风险就很小了,你去卖看涨期权去做对冲的话就没有关系,因为你到期肯定兑付得出 BTC。比如,你看好比特币未来涨到 8700 美元附近,电费已经覆盖掉了,也就是电费你肯定付得出的情况之下,你还能有 10BTC。那这时候:

一种做法是可以把 10BTC 都敞着(持有现货),BTC 暴涨到多少就赚多少;还有一种做法是你认为 BTC 两三个月内就算暴涨的话,也就在 10000 美元的 Call。后面这种情况下,无非两种结果,一种是 BTC 确实涨到了 10000 美元,另外一种是没涨到 10000 美元。

美国能源部下属实验室开发AI系统以检测非法加密矿工:美国能源部国家核安全局洛斯阿拉莫斯(Los Alamos)国家实验室已经开发了一种基于人工智能(AI)的系统,可以检测非法的加密货币矿工。实验室周四宣布,该系统是专门为恶意攻击者设计的,这些恶意攻击者针对超级计算机来挖掘比特币(BTC)和门罗币(XMR)等加密货币。最近的报告表明,潜在的攻击者将学术超级计算机作为目标来安装加密货币挖矿硬件。(The Block)[2020/8/21]

1、BTC 没有涨到 10000 美元,收入 Call Premium

你作为卖方不会被行权,就能白拿到 Call Premium。我们现在可以看一下交易所的报价,3 月 27 号 10000 美元以上,你本来只拿 10BTC,现在你可以拿10.64BTC,何乐而不为?

2、BTC 涨到 10000 美元以上,交割均价为 Strike Price+Call Premium

你作为卖方就要被行权了,那实际上是以多少钱交割掉 BTC 呢?我们可以算,现在单个行权价为 574 美元。但因为 BTC 涨了,这是个反向合约,涨到 10000 美元的话,你事实上以 10660 美元的价格交割掉。

Filecoin大矿工测试将不会在8月3日当天启动 或再次推迟:7月31日,Filecoin核心开发者Why在Slack社区上表示,将不会在8月3日当天开始启动太空竞赛(大矿工测试),但仍可能在这一周启动。具体启动时间取决于订单成功率和网络拥堵情况的改善进展。[2020/7/31]

02 卖出期权是正期望的

但有人就会笑了,说那 BTC 大涨到 10660 美元的价格交割掉的话,你不是亏了?其实没亏,就是少赚。少赚大家就觉得跟亏了一样难受,先不谈这种想法有多不成熟,事实上,从期权定价的理论上来说,长期来看的话,做卖方一定是更占优的。

总的来说,如果你去卖期权的话,你获得的 Premium 溢价在大数定律的收敛之下,你长期会比你敞着不卖要更加舒服。因为 Realized Volatility (RV) 跟 Implied Volatility (IV) 长期来看 RV<IV。也就是说,BTC 涨到 10000 美元的价格,并且收获 Premium 合成的等效的卖出价交割,哪怕这一次没有套保来得划算,长期来看,期权定价只要是有效的,你的收益一定要比不去 Short Option 更强。

江卓尔:BCH不会实施矿工捐赠 我个人会用3500P算力投No:江卓尔微博发文《谈BTC、BCH、BSV的差别和近期行情走势》称,BCH社区近期就矿工捐赠问题,发生了大量的讨论,这侧面反映了BCH的去中心化,主要的讨论还是在国外社区发生的,也让有些人污蔑的“BCH是公司币”,“BCH是比特大陆币”不攻自破。如果BCH是比特大陆币,为什么比特大陆想推矿工自己的捐赠,搞了那么久,怎么都还搞不通呢?反过来,澳本聪要在BSV上改什么东西,那是立马通过的。由于社区的大量反对,尤其是像Roger这样主要的BCH支持者的反对,矿工捐赠不会实施了。我在算力投票中会投No。附加说明一下:如果有算力要捣乱投Yes的话,我会用我个人3500P的算力投No,确保没人能捣乱。[2020/3/5]

总之,你在电费没有风险且还能获得一定数量 BTC 的情况下,那跟一个看涨期权就没有太大的区别,你可以用偏高的看涨期权的价格去把这个现值给锁定住。这还是偏套利的思路,我们计算了电费用期货锁定情况下的矿机(把它视作类看涨期权的组合资产)和看涨期权(特别是隐含波动率高于回望波动率,并且绝对值偏高的这么一个期权市场)的套利行为。

动态 | 报告:比特币此轮下跌不应归咎于“矿工投降” 因矿工销售力量占比很低:尽管有言论称比特币此轮下跌很大部分要归咎于“矿工投降”,但Paradigm Capital最近的研究驳斥了所有有关矿工正在投降、算力直线下降、比特币正在被大量抛售的传言。报告开篇就宣称,人们普遍存在一种成见,认为矿工在比特币价格上有着不成比例的优势。 报告指出,矿工的链上产量占比(MSV)指标显示,矿工的影响随着时间的推移而递减。与早期的比特币不同,今天几乎所有的挖矿奖励都是在到达的当天从接收地址发送出去的,这就有效地降低了MSV。而在过去,比特币可以用一台性能相对不错的游戏电脑来开采。如今,这一切都是由矿池管理,而且矿池的数量还在不断增加。矿工向交易所的资金流出,也是衡量比特币在市场上被抛售多少的一个指标。使用对数图表显示,这种情况是平衡的,而不是在一个月后对价格产生巨大影响。该报告通过多种指标衡量了挖矿对市场的影响。为了寻找相关性,研究人员得出结论,在比特币的市场销售力量中,矿工实际上只占很小的一部分。[2019/11/29]

?持有矿机且电费 Futures Cover 的这个组合类似于看涨期权

那这样子会不会享受不到 BTC 发生历史性暴涨带来的收益呢?比如,你看好 BTC 涨到 10 万美元的话,是不是就享受不到了呢?不是的。因为 Short Call 的价格随着标的价格水涨船高,你不能指望它一天之内涨到 10 万美元。

这个过程类似于:BTC 从 10000 多美元,涨到 15000 多美元,然后涨到 22000 美元,跌到 18000 美元,再跌到 16000 美元,然后再上去。这个过程中,波动的价值就会凝聚到期权合约里面去。

你可以把期权理解为标的物价格波动带来的可能高抛低吸的收益的凝固化,而且是带一定溢价的凝固化。这样说有点抽象,你可以把它理解为类积分的形式。假设有一个人可以无限地做动态对冲,他产生的利润等价于期权的价格。你卖期权的话,相当于你拥有无限小的对冲空间,你累计的收益跟你卖出期权事实上是等效的。当然,没有跟理论啮合得那么好,就因为理论毕竟是有限的,但事实上,从效果上来说实际的效果还更好一点。在不断上涨下跌的过程中,高抛低吸能够产生的收益跟卖期权长期来看是等效的。

比如说,币价一路上涨的话,卖出期权的执行价也一路上涨。这跟第一种方式——把矿机生命周期内的产出直接用期货锁掉——是不一样的。币价从 9000 美元开始上涨,涨到 10000 美元、12000 美元,每一次覆盖掉这个周期电费之后,产生的币随着币价的上涨,卖出的看涨期权执行价也不断提高。最后,你利用期权交割掉的平均卖出价一定会高于(用期货套保的)卖出均价,因为卖出期权是正期望的。

我有一个时间比较长的 BTC 帐户,从 10000 美元开始做,BTC 价格一路下跌,又上涨,又下跌,又上涨,这样我累积的卖出均价能够做到 12500 美元到 13000 美元左右。我不断地 Short Call,然后去计算这一次它的行权价格,如果是低于我的 Call 执行价(Strike Price),那就记做收入 Premium;如果是高出执行价,那我这次的卖出均价就是 Strike Price+Premium。

我把每一次 Premium 累积,跟所有被交割的 Strike Price 作为卖出价计算,得到的卖出均价能做到 12500 美元到 13000 美元左右。如果币价突然上涨到 13000 美元以上的话,那我选择的执行价就得在 14000 美元到 15000 美元。

它只要有波动,期权定价没有失效的情况下,我的卖出均价最后能够做到的一定是要比直接卖出现价还要高。那样,等于是利用了期权可以把波动收益折现在里面,并且矿机产出能够负担 Short Call 的风险。这样既可以兼顾币价下跌导致的关机风险和币价上涨的无限收益问题,还能吃到比特币期权市场高波动率的溢价。

这里面涉及到很多技术细节,最让人担心的风险已经被控制住了,因为挖矿最害怕的还是到关机币价,这个就很无奈,无论你有多大的家产,你到关机币价事情的效率变负了,而且事实上你家产越大亏的越多,大矿工们也面临过这个问题。

03 风控:Short Call 数量要严格限制住

卖出看涨期权,最大的风险是币价涨得特别快。币价涨得特别快的话,卖出看涨期权虽然说长期来看是正收益的事情,但很可能在你正收益收敛之前就爆仓了。市场可以不理性到比你爆仓还要久,这个你不得不防。不能说是一件正期望的事情,我一直持续做我就一定能够获得收益。不是的,你还是得风控,你得活到伯努利大数定律起作用的那一天。

挖矿不要太“浪”了,矿机在覆盖电费后,还能给你 10BTC 或者 20BTC 产出的时候,只要你 Short Call 不超过这个量,你的卖出风险就被控制住了。你既可以享受到 BTC Option Market High Volatility 的正期望收益,又可以让矿机的产出不会错过比特币的暴涨,假设有的话,你还能不必担心 Short Call 被爆仓的风险。

当然,不是所有人都这样的,也不是所有人都有无限保证金,大家还是要保守一点。比如说,我卖出的 Call 数量严格不超过矿机的产出,风险就可控。你既 Short 了一个很高 IV 的 Call,又不用担心穿仓,因为矿机交付得出,这样就比较 OK 了。

文|嚯嚯编辑|文刀“打败创业者的永远不是敌人,而是自己。”2月4日,明星跨链项目Cosmos内部出现分裂,创始人Jae离队,另一名核心成员Zaki指责Jae因开发资源分配不均等问题,导致了大量的.

1900/1/1 0:00:00根据火币全球站数据显示,北京时间2月4日比特币价格于9356美元开始波动下跌,至4日晚间7:00下跌至9100美元,此后价格震荡缓慢回调,基本保持在9200美元附近.

1900/1/1 0:00:00近日,隐私项目 Origo.Network 宣布与俄罗斯支付巨头 QIWI 的区块链公司QIWI Blockchain Technologies达成合作,将携手推进分布式账本隐私解决方案.

1900/1/1 0:00:00昨日BTC下探触及趋势线支撑再度向上拉升,将价格重新拉回至5日均线上方,且各均线依旧保持顺向多头排列,多头趋势明显,目前价格盘整在10300美元附近,并已站上斐波那契50%点位上方.

1900/1/1 0:00:00今天我们的主题是芝加哥商品交易所的比特币期权(下面简称芝商所)。 1月2日我们有一篇文章《2020年市场新利好?芝商所1月13日将推出比特币期权 》中曾谈了这个事,提到1月13日芝商所要推出比.

1900/1/1 0:00:00四年一牛说大牛行情会出现在比特币减半之后,我认为是十分合理的。从历史角度来看,通常圈子都是四年一牛,并且行情发生在了减半之后,17年是众所周知的大牛,并且减半时间是2016年7月10日,第二次减.

1900/1/1 0:00:00